目次

公的保険についてー年金編ー

今回は、何かと話題の公的年金制度について書きたいと思います。

少しでも参考になりましたら保険マエストロFacebookページにも「いいね!」をお願いします。

金融審議会市場ワーキンググループによる「高齢社会における資産形成・管理」(2019〈令和元〉年6月3日付)リリースを発端に、いわゆる老後2,000万円問題でさまざまな議論が巻き起こっています。

その最中、改めて公的年金制度について整理しようと思います。

公的年金制度

公的年金制度は、老後・障害または死亡によって国民生活の安定が損なわれることを社会全体で防止し、所得を補償する制度として、国民年金法の制定に伴い1961年にスタートしました。

現在の年金制度の概要は以下のようになっています。

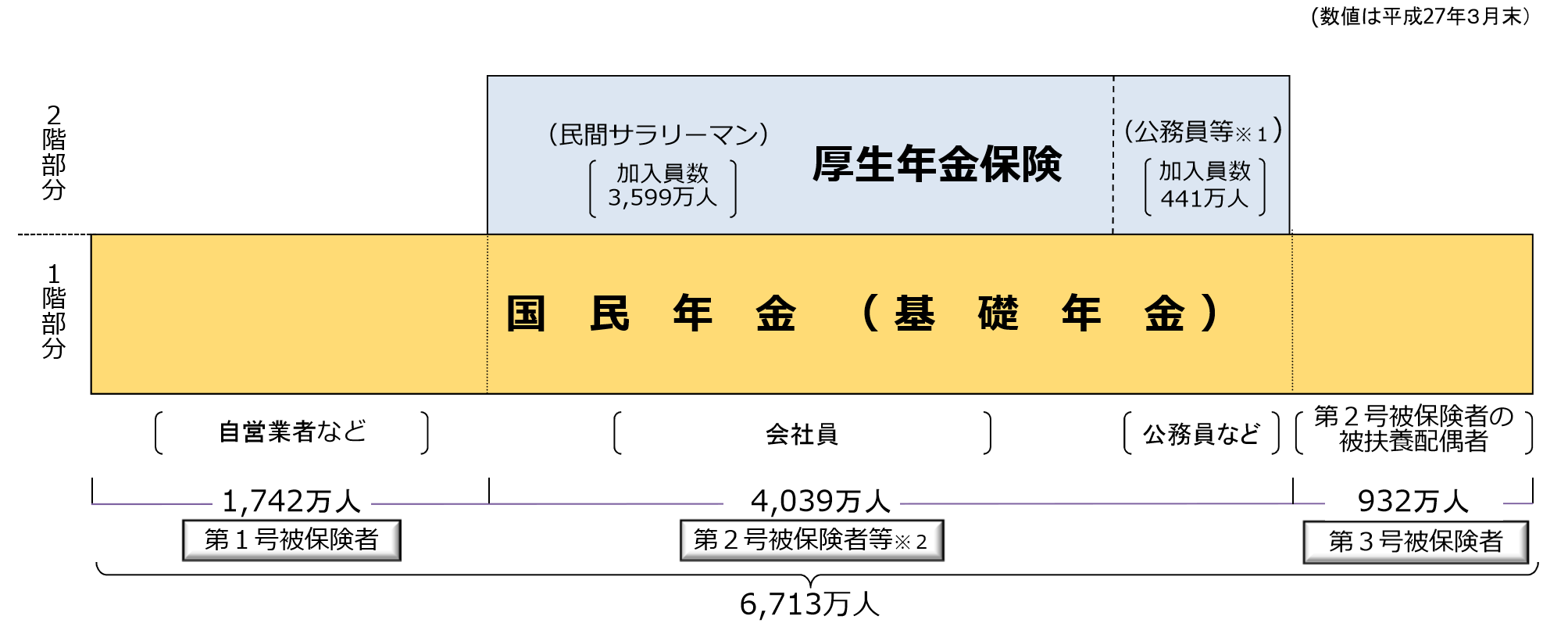

公的年金は2階建構造

公的年金は基礎となる国民年金を1階部分、会社員や公務員が加入している厚生年金を2階部分としています。

国民年金

20歳〜60歳までの国民全員が加入する基礎年金です。加入者は3種類に分類されており第1号被保険者を自営業者、自由業者、農業等に従事する方、学生、フリーター、無職の人とし、 第2号を会社員や公務員(厚生年金の加入者)、第3号は第2号被保険者の配偶者で20歳以上60歳未満の人が該当します。

| 対象者 | 保険料 | |

| 第1号被保険者 | 自営業者、農業等に従事する方、学生 フリーター、無職の人 |

16,410円(令和元年度) |

| 第2号被保険者 | 会社員や公務員(厚生年金の加入者) | 給与・賞与連動型(労使折半) |

| 第3号被保険者 | 第2号被保険者の配偶者で20歳以上60歳未満の人 | 負担なし |

ただし、第3号被保険者のなかでも、年間給与所得が130万円以上ある方は、第1号被保険者となります。

厚生年金

厚生年金保険に加入している会社、工場、商店、船舶などの適用事業所に常時使用される70歳未満の方は、国籍や性別、年金の受給の有無にかかわらず、厚生年金保険の被保険者となります。

「常時使用される」とは、雇用契約書の有無などとは関係なく、適用事業所で働き、労務の対償として給与や賃金を受けるという使用関係が常用的であることをいいます。試用期間中でも報酬が支払われる場合は、使用関係が認められることとなります。(日本年金機構より抜粋)

パートタイマー・アルバイト等でも事業所と常用的使用関係にある場合は、被保険者となります。1週間の所定労働時間および1か月の所定労働日数が同じ事業所で同様の業務に従事している一般社員の4分の3以上である方は被保険者とされます。

また、一般社員の所定労働時間および所定労働日数の4分の3未満であっても、下記の5要件を全て満たす方は、被保険者になります。

・週の所定労働時間が20時間以上あること

・雇用期間が1年以上見込まれること

・賃金の月額が8.8万円以上であること

・学生でないこと

・常時501人以上の企業(特定適用事業所)に勤めていること

年金制度の3階部分

公的年金は3階建てと言われることもあります。前述のとおり、基礎である国民年金を1階、お勤めの方々が加入する厚生年金を2階として、さらに上乗せすることができる年金制度をご紹介します。1階と2階部分に関しては加入が義務付けられていますが、3階建て部分に関しては任意加入となっています。

確定給付型企業年金

会社が用意している企業年金です。過去には一般的でしたが、最近は運用難もあり「給付額が確定できない」事態となり、導入は減っています。

そのほか、中小企業退職金共済(中退共)や小規模企業共済なども導入を勧められて加入されているケースもあります。

確定拠出型企業年金

確定給付型とは異なり、一定の額を拠出しながら個人で運用をすることが可能となっています。現在は会社がこの年金制度を導入し、一部掛け金を負担し従業員が加入している事例が増えています。掛け金は全額損金であり、運用実績に応じて将来の年金額が上がる反面、運用先の選定を蔑ろにして、運用実績が芳しくない事例も散見されます。導入企業には「従業員への教育努力」が課せられています。

個人型確定拠出年金

iDeCoや401k、DC年金など呼び名が多い制度ですが、上記の確定拠出型企業年金の個人型です。企業で用意がない場合に、個人で導入することができる年金制度となっています。大きな特徴としては、掛け金が全額控除されることや転職しても持ち運びができる(ポータビリティ)点が挙げられます。

詳細は下記の前回ブログでもご覧ください。

個人年金保険

民間の保険会社が取り扱う年金保険も任意で加入することができる年金の3階部分です。運用実績はお選びになる商品によって異なりますが、保険料控除を受けることも可能です。

ハイスペック?な公的年金保険

ここまでは、公的年金制度の概要をお伝えいたしました。一般的に毎月の給与から年金保険料が差し引かれているために、実際に支払っている感覚をお持ちの方が少ない年金保険料。むしろ、手取りが減るわけですから「なんだか払いたくない」「よくわからない」などと思っていらっしゃる方も多いのではないでしょうか。

しかし、公的年金保険は意外とハイスペックな内容となっておりますので、その内容をご紹介します。

終身受取であること(老齢年金)

一般的な年金商品には、積み立てた原資に対して支払い期間が定められています。

たとえば、20歳の方が毎月2万円を60歳まで積み立てたとします。2万円 × 12か月 × 40年間 (60歳まで) = 960万円 (年金原資)この年金原資を10年間で受け取ると960万円 ÷ 10年 = 96万円

60歳から70歳まで年間96万円を受け取ることができます。

一方、国民年金を見てみましょう。

国民年金制度に則り、20歳~60歳まで毎月16,410円(令和元年時点での金額)を積み立てたとします。

※本来、国民年金保険料は毎年見直しされますが、今回は一律の金額で仮定しています。

国民年金保険料の算出方法は日本年金機構のWEBサイトからご覧いただけます。

16,410円 × 12か月 × 40年間(60歳まで) = 7,876,800円これを原資とした場合、10年間で7,876,800円 ÷ 10年 = 787,680円

上記のようになります。

しかし、国民年金(老齢年金)は終身受取ですので、ご存命の限り受取ることができる。というようなイメージです。

実際には、現在受取れる国民年金額は年間780,100円(満額)です。

国民年金保険料納付期間は原則20歳~60歳までの40年間ですので、仮に65歳の年金受取開始から、10年と数か月で支払った保険料分は受取ったことになり、以降はご存命である限り受取り続けることができるのです。

総受取額は?

平成29年度の厚労省の統計によると、男性の平均寿命は81.09歳、女性の平均寿命は87.26歳です。

65歳から満額である780,100円を受け取った場合、

男性は 12,551,809円 女性は 17,365,026円 の総受取額となります。

終身年金として受取ることのできる金融商品は民間にもありますが、この点に関して公的年金制度は優秀であると言えるのではないでしょうか。

今回は、国民年金についてお伝えしましたが、厚生年金加入者は上乗せで厚生年金も受取ることができます。

将来の受取年金額の算出については、弊社にて承っておりますのでお気軽にお問合せください。

さらに、公的年金制度には老後の生活を支える年金という仕組み以外に、保険という機能も持ち合わせています。

遺族年金

公的年金加入者が不幸にも死亡してしまった場合、支払い期間や支払額、家族構成に応じて遺族年金を受取ることができます。

遺族基礎年金

| 国民年金(遺族基礎年金) | ||

|---|---|---|

| 支給要件 | ★ | 被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき。(ただし、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が加入期間の3分の2以上あること。) |

| ※ | ただし令和8年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。 | |

| 対象者 | ★死亡した者によって生計を維持されていた、 (1)子のある配偶者 (2)子子とは次の者に限ります

|

|

| 年金額 (平成31年4月分から) |

780,100円+子の加算

子の加算 第1子・第2子 各 224,500円

|

|

日本年金機構WEBサイトより

大前提として子の有無で受給できるかできないかが決まります。現在は夫も受給資格がありますが、2014年までは子のある夫でも妻の万が一に国からの保障はありませんでした。

共働き夫婦が増えたために改善がされました。

中高齢寡婦加算

しかしながら、未だ男女差が残る制度が中高齢寡婦加算という制度です。

夫を亡くした40歳~65歳の妻が受取ることができる年金です。仮に子が18歳を迎えても中高齢寡婦加算により途切れることなく遺族年金を受取ることができます。反対に夫は、この加算がありませんので、子が18歳を迎え、これから大学費用で多くの費用がかかるタイミングで、国からの保障が消えることになります。

厚生年金加入者は以下の上乗せがあります。

遺族厚生年金

| 厚生年金保険(遺族厚生年金) | |

|---|---|

| 支給要件 |

|

| 対象者 | 死亡した者によって生計を維持されていた、

※30歳未満の子のない妻は、5年間の有期給付となります。 ※子のある配偶者、子(子とは18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の障害者に限ります)は、遺族基礎年金も併せて受けられます。 |

日本年金機構WEBサイトより

障害年金

あまり知られていませんが公的年金は、死亡時だけではなく障害時にも保険としての機能を発揮します。昨今、声高に叫ばれている働けなくなった際の保障にも寄与しています。

障害基礎年金

| 国民年金(障害基礎年金) | ||

|---|---|---|

| 支給要件 |

|

|

| 障害認定時 | 初診日から1年6ヶ月を経過した日(その間に治った場合は治った日)または20歳に達した日に障害の状態にあるか、または65歳に達する日の前日までの間に障害の状態となった場合。 ※例えば、初めて医師の診療を受けた日から1年6ヶ月以内に、次の1.~8.に該当する日があるときは、その日が「障害認定日」となります。

|

|

| 年金額 (平成31年4月分から) |

【1級】 780,100円×1.25+子の加算 【2級】 780,100円+子の加算 子の加算

子とは次の者に限る

|

|

日本年金機構WEBサイトより

基本的には、初診日から1年6ヶ月後に支給要件に該当していれば障害年金を受取ることができます。

障害要件の詳細については日本年金機構WEBサイトにて確認いただけます。

障害厚生年金

| 厚生年金保険(障害厚生年金) | ||

|---|---|---|

| 支給要件 |

|

|

| 障害認定時 | 初診日から1年6ヶ月を経過した日(その間に治った場合は治った日)に障害の状態にあるか、または65歳に達する日の前日までの間に障害の状態となった場合。 ※例えば、初めて医師の診療を受けた日から1年6ヶ月以内に、次の1.~8.に該当する日があるときは、その日が「障害認定日」となります。

|

|

日本年金機構WEBサイトより

老齢年金・遺族年金と同じく、厚生年金加入者については遺族厚生年金が上乗せされます。

ポイントとしては、国民年金のみの場合(自営業者等)は1年6ヶ月経過するまでの保障が国で用意されていないことが厚生年金加入者と比較して大きな差となります。

厚生年金加入者は健康保険の手当のひとつである傷病手当金が休業4日目から最長1年6ヶ月まで支給されますが、国民健康保険の場合、傷病手当金はありません。この点は第1号被保険者の方は注意が必要です。※ちなみに医師国保も傷病手当金はありません。

傷病手当金についてはこちらをご参照ください。

社会保険料控除の対象

国民年金保険料・厚生年金保険料は支払った全額が所得控除の対象となっています。前述した3階建て部分についても掛け金が所得控除となりますが、公的年金保険料も優遇がされています。

このように公的年金制度は老後資金にも備えながら、現役時代の保障も兼ね備える優秀な保険制度であります。ただ、優秀な商品にはそれを提供できるだけの理由があります。大前提として膨大な資金が必要です。

どうなる?今後の年金制度

人口減少、少子高齢化、消費税増税、低金利など取り巻く環境は不安要素となり「年金が受取れないのではないか」「年金受給額が減るのではないか」という憶測を呼んでいます。

実際に年金受給開始時期が60歳から65歳に後ろ倒しになった過去や、医療費の自己負担割合も増え、極めつけには老後2,000万円問題が不安に拍車をかけています。

年金は受取れるのか

ただ、年金が受取れないということは現在の年金制度ではありえません。その理由はいくつかありますが、「年金の財源が現役世代の保険料から賄われている」ことが大きく作用しています。公的年金は仕送り方式をとっており、年金を受取られている65歳以降の方々は20歳~60歳のいわゆる現役世代者が納めている保険料を財源としています。この仕組み上、保険料納付が停止しない限り年金が受取れなくなることは理論上考えられません。

さらには、税収も大きな財源です。税金の予算割り振りにより、いざとなれば年金の財源にも回すことも考えられます。しかしながら、本年10月からの消費税増税により、保育料無償化などが実現されます。「年金に回せ」という声も聞こえてきそうですが、見方を変えれば子育て支援に力を入れることで、子どもを育てやすい環境が整えば出生率もあがり、あまり聞こえはよくありませんが、保険料納付者が増えるという結果になります。

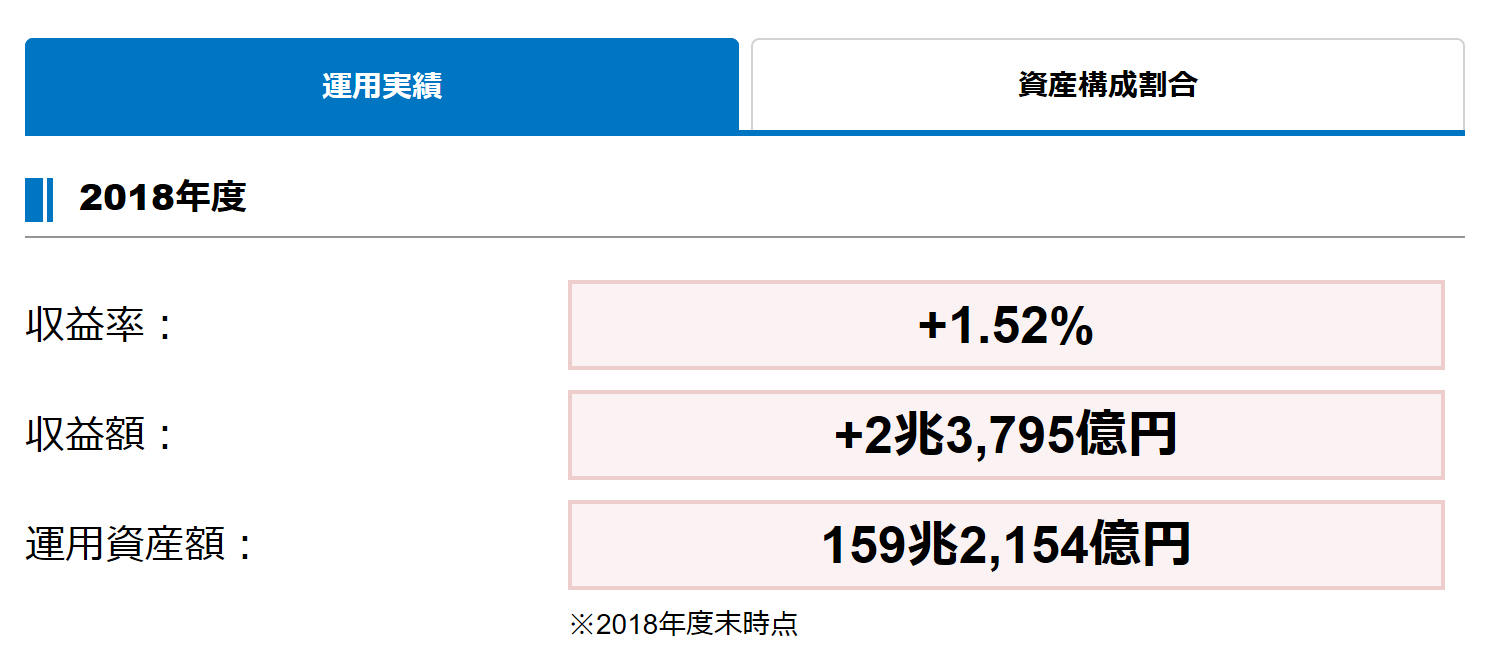

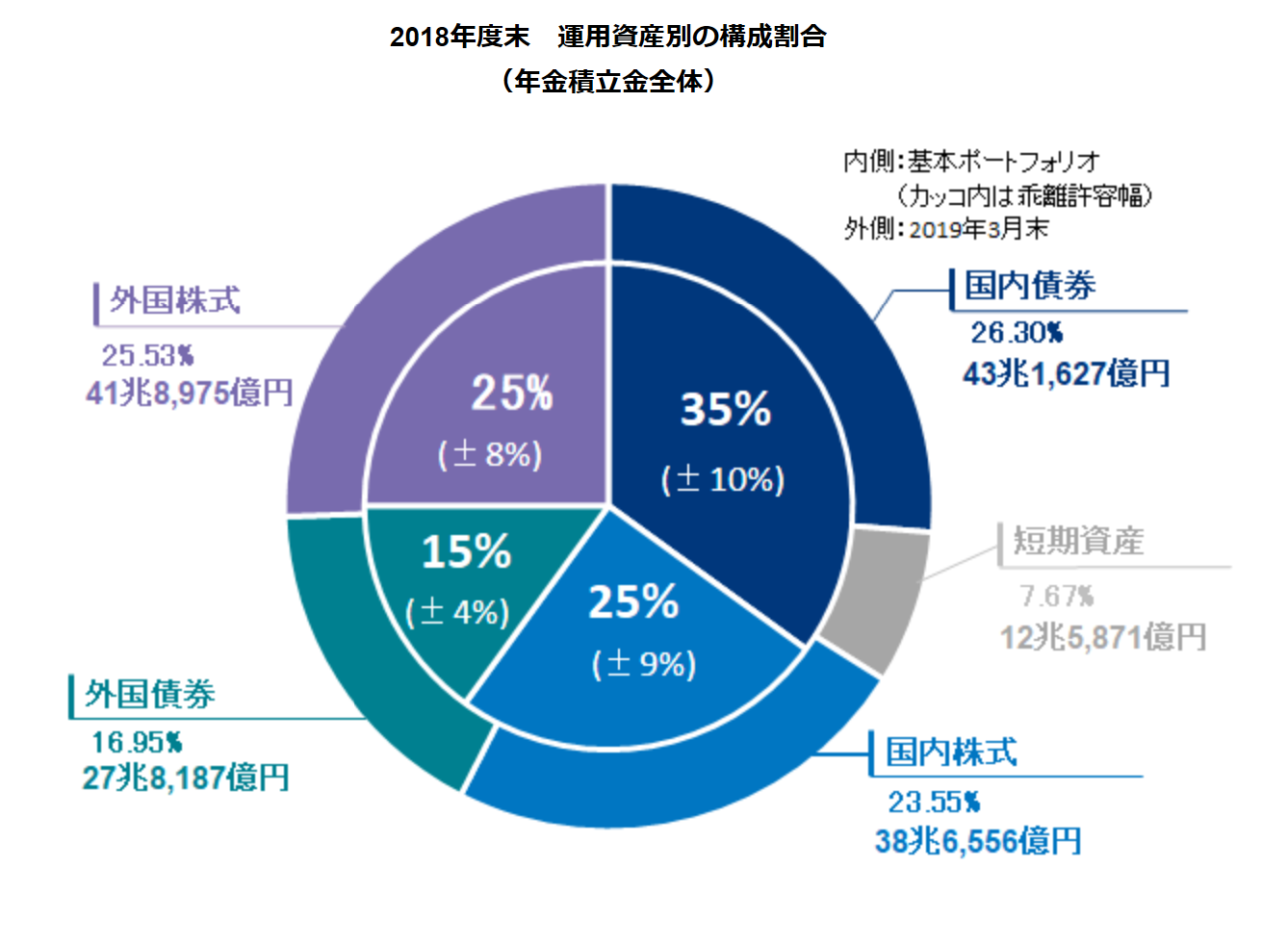

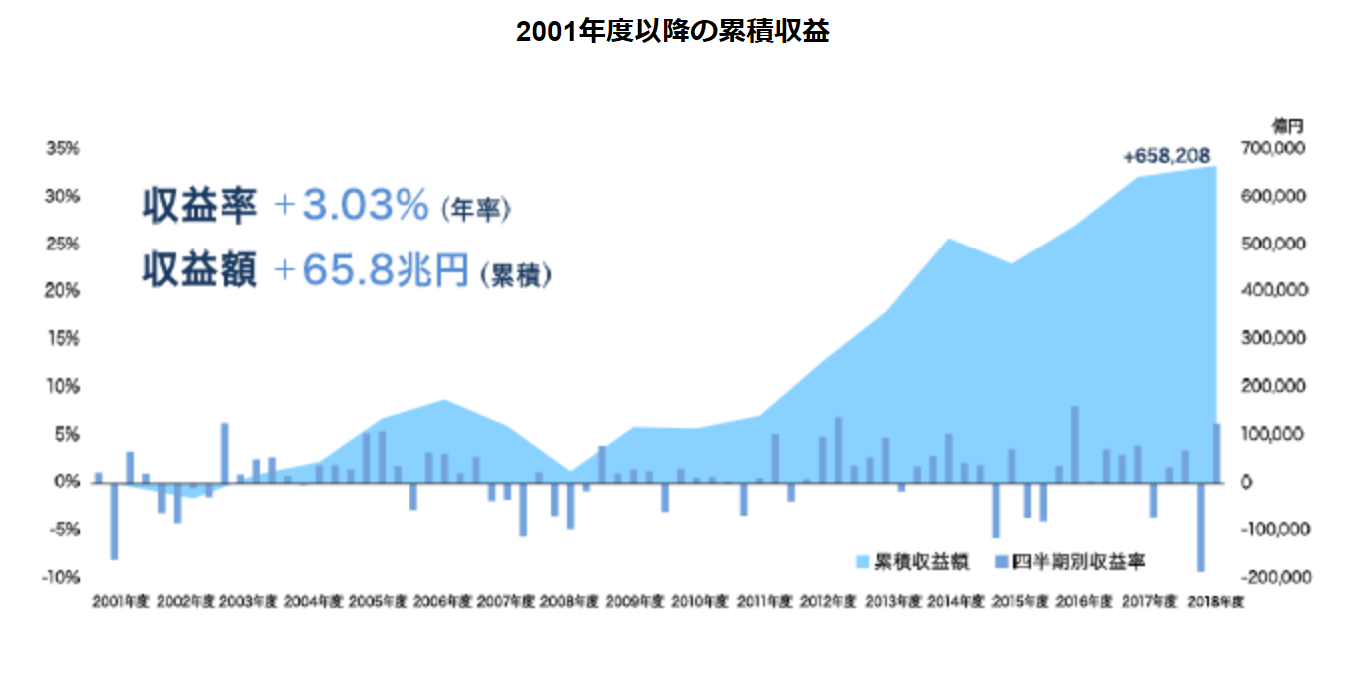

しかしながら、日本には世界最大級の年金管理・運用法人であるGPIF(年金積立金管理運用独立行政法人)が存在します。資産総額は約152兆円です。こちらも年金支払いの予備資金として管理・運用がなされています。

GPIFのWEBサイトより

GPIFのWEBサイトより

このGPIFの運用方法を見ても、株式等に長期分散積立投資が行われています。景気により下がる局面はあれど、資産が順に増えていることがお分かりいただけます。

マクロ経済スライド

年金問題の解決策としては現役世代の保険料納付額を上げるか、年金受給額を下げるかが基本となります。事実、保険料納付額は増え続けています。年金受給額については今まで、物価の上昇に合わせて受給率も上がる物価スライドという方式をとっていましたが、近年、人口減少や少子高齢化もあり、2005年からマクロ経済スライドが導入されました。これにより、景気の上がり下がりや平均余命の伸び率を勘案して自動調整ができる仕組みとなりました。その分、年金支給が大盤振る舞いされることは考え難いですが、保険料納付額も比較的抑えられるのではないかと見られています。

資産形成は大切

ここまで、公的年金の一般的なことを見ていただきました。やはり、日本の年金制度は優れた制度ではありますが、過去の日本の経済成長に支えられてきた部分がとても大きいように思います。財源として、ポジティブな要素が少ない現状に違いはありません。詰まるところ、個人が金融の知識を持ち、資産をつくる時代になっていることは事実です。現に、我々が支払っている年金保険料でさえ日本の年金を管理・運用するGPIFが株式・債券で運用をしているのです。少しでも観念を持ち合わせることと行動を起こすことでポジティブな要素は増えてくるはずです。

金融庁はじめ金融教育が実際にはじまっています。その流れもあってか、私の担当するクライアントのお子さまやSNSなどを見ているなかでは、今の中学生・高校生・大学生の方が今の20後半~30代よりお金に対して興味を持ち行動している印象を持ちました。

少し落ち着いてきたのか、そのまま無かったことにされてしまうのか分かりませんが、今回の老後2000万円問題を前向きに捉えて、何か行動を起こすことが大切かもしれません。

手前味噌ではありますが、われわれは年金や資産形成の方法などについて日々研究を重ねております。ご相談はお任せください。

面談・電話・メールなどお気軽にお問合せください。

今なら、保険の参考書もプレゼントしております!