目次

積立NISAやiDeCoは得策なのか?

今回は、老後2000万円問題も相まって、世間の資産運用ムードが加速している現在において、国が推し進めている積立NISAやiDeCoについて書きたいと思います。

このブログが少しでも皆さんのご参考になれば幸いです。また弊社Facebookページへも「いいね!」をいただければ嬉しいです。

老後2000万円問題から見る現状

近頃、金融審査会の発表した報告書が世間を賑わせています。

2019年6月3日付けで発表された金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 によると

前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。それを考え始めた時期が現役期であれば、後で述べる長期・積立・分散投資による資産形成の検討を、リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。 一部抜粋

このように、公的年金を加味しても「老後に2000万円の資金が不足する」という計算結果に対して、国民の怒りと不安が噴出してしまっている現状です。

時事通信社より

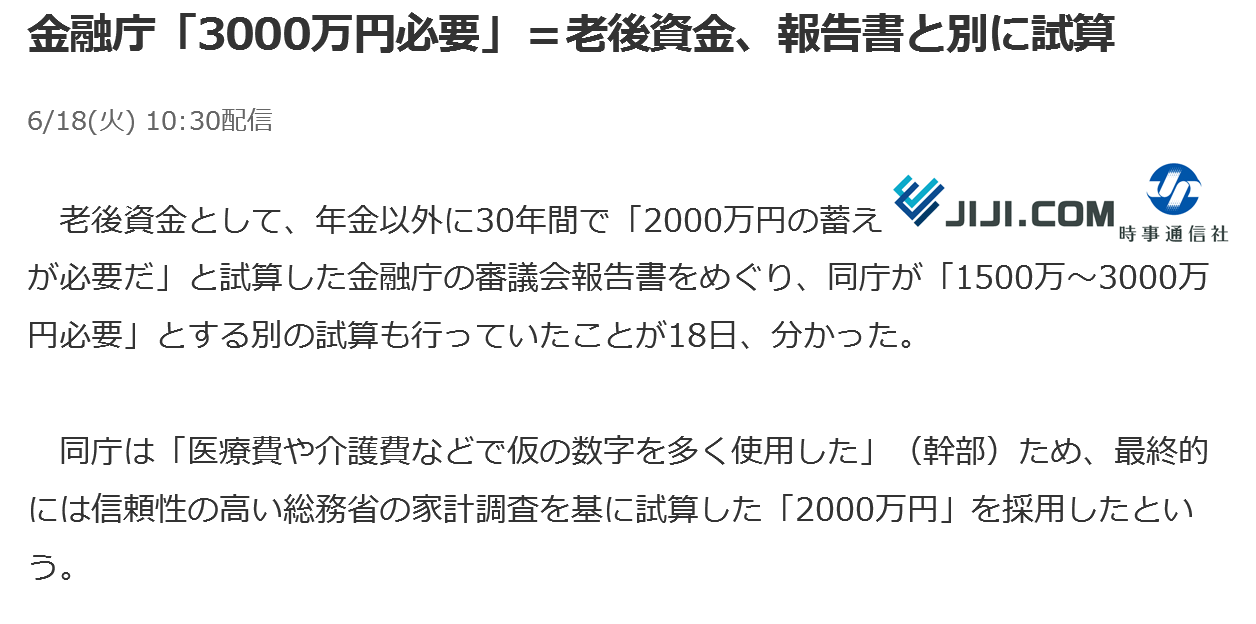

金融庁はこの状況に、耐え兼ねたように、新たな発表として、別の試算では「老後1500万円〜3000万円が不足するという結果も出ている」と苦し紛れの回答をしています。

今回の2000万円問題の残念な部分は、金融庁の報告書の一部分である「老後2000万円が不足する」という言葉だけがひとり歩きしてしまっている点です。ぜひ、本件報告書の全容をご覧になっていただくと良いかと思います。内容としてはしっかりと現状の分析と今後の行動指針も含まれていて参考になるはずです。

こちらから→金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

どちらにせよ足りない。

金額の幅もさることながら、国が正式に「今のままだと皆さん老後破綻しますよ」と言ってしまっているのですから、不安の声が出るのは仕方のないことだと思います。

しかし、大半の方々におかれましては老後の資金不足について承知の事実ではないでしょうか。

実際に公的年金だけで、老後は安泰だと考えている方たちはどれくらいいるのでしょうか?

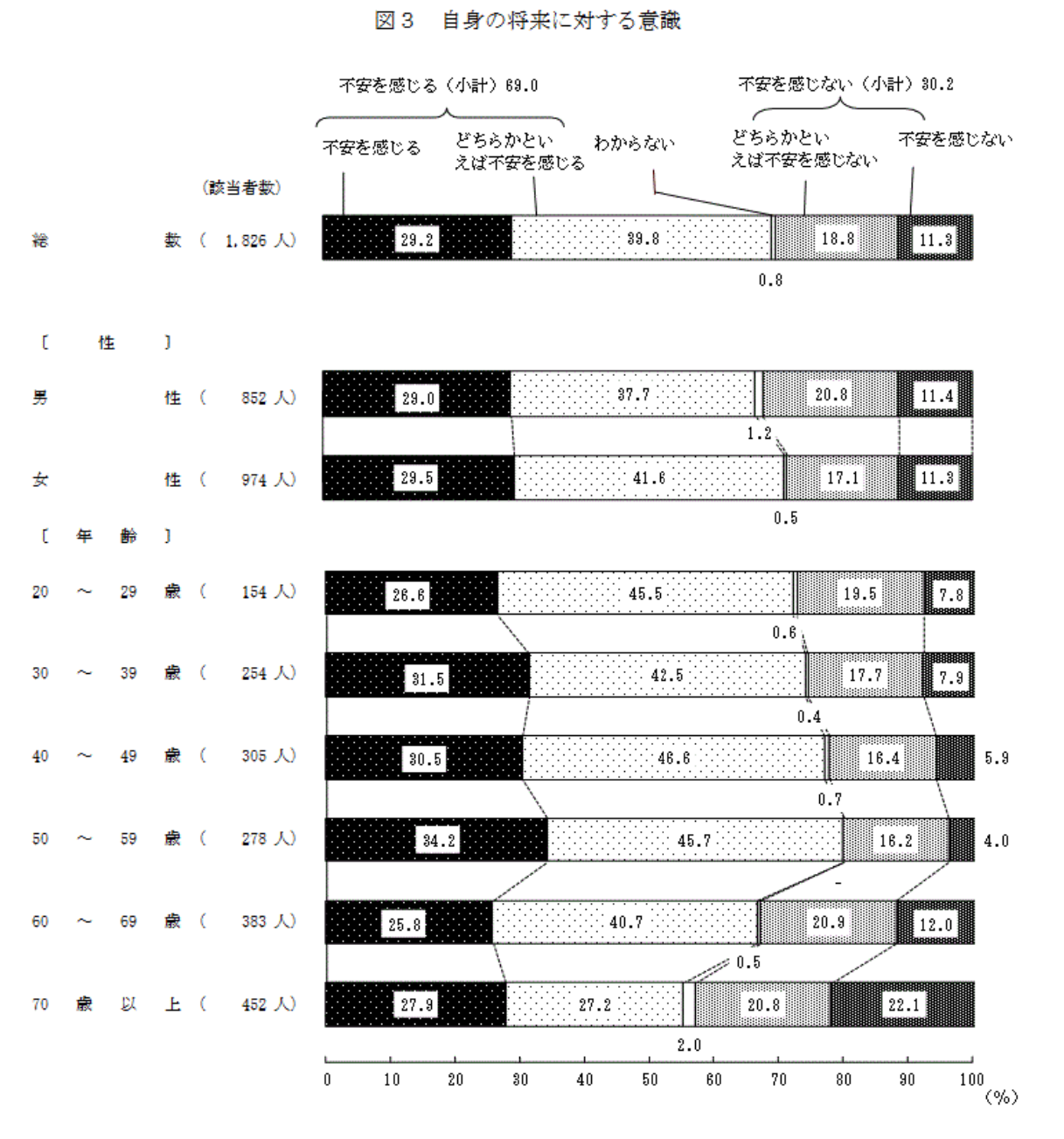

内閣府による平成26年度の世論調査を見てみますと、

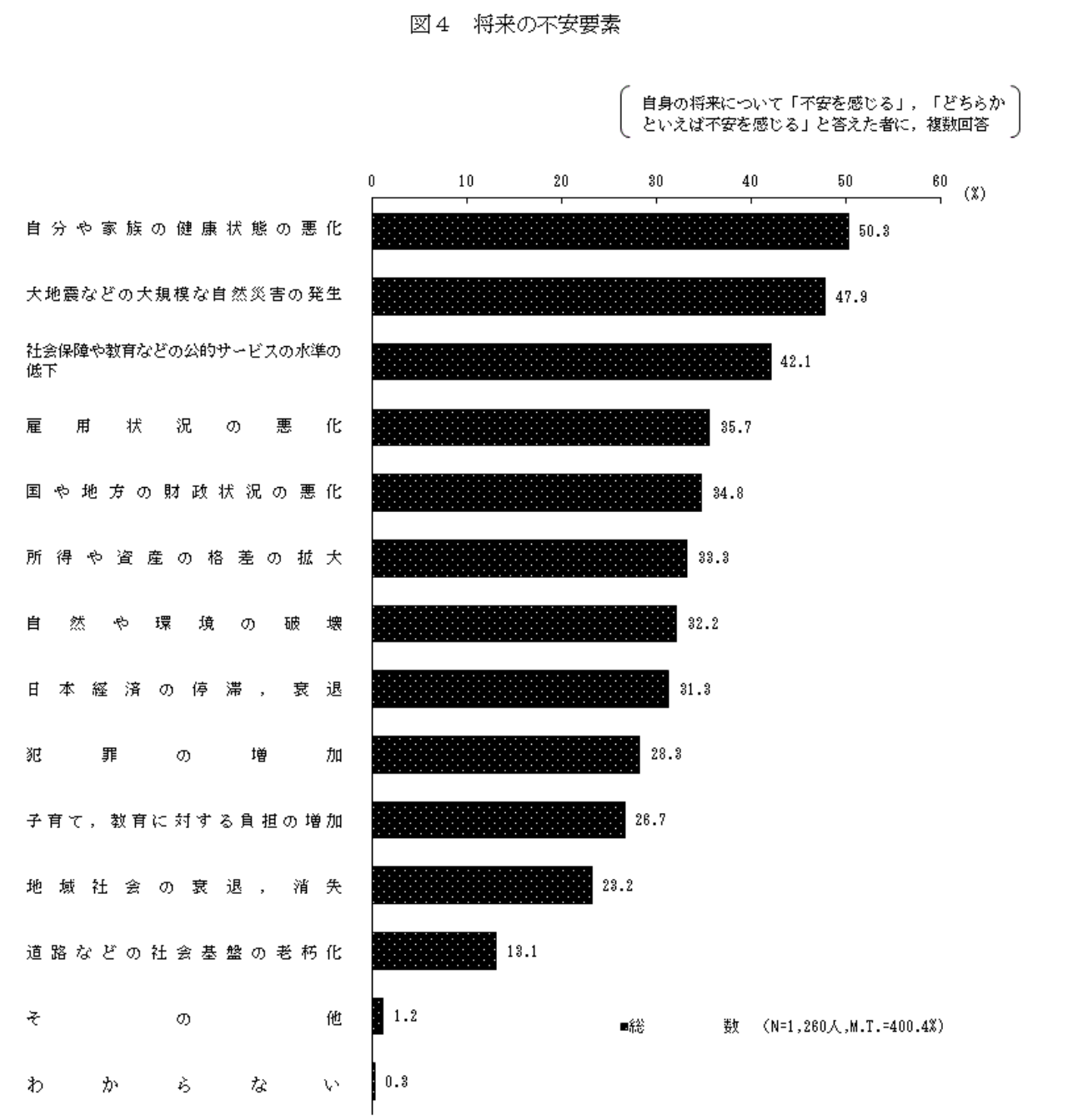

おおよそ7割が自身の将来に不安を感じると回答しています。不安を感じた方のなかで、どのようなことに不安を感じるのかという質問に対しては

おおよそ7割が自身の将来に不安を感じると回答しています。不安を感じた方のなかで、どのようなことに不安を感じるのかという質問に対しては

やはり、健康とお金についての不安が上位を占めています。

やはり、健康とお金についての不安が上位を占めています。

実際に私が、お客さまとお話をさせていただく時に、「将来の積立がしたい」とおっしゃる方はとても多く、一個人の感覚として将来の経済的不安を抱えていらっしゃる方は100%です。

しかし、それは当たり前のように思います。なぜなら誰しも将来に起こることはわからないからです。

ですから、その可能性を考える必要があります。その作業を一般的にライフプランニング・ファイナンシャルプランニングと呼びます。

人によって感覚が違う

ライフプランニングは、千差万別の考えや感覚的な部分を、見える化・数値化する作業です。

先ほど、将来に不安がある方は100%と申しましたが、そこに対して向き合うか向き合わないかは個人の自由であり、大きくは以下3つにカテゴライズされると思います。

①不安だから行動する

②不安だから行動したいけどよくわからない

③不安はあるけど、なんとかなると思う

最近は国や銀行が積極的に宣伝や販売促進をおこなったおかげで①の方がとても増えました。その証拠に積立NISA、iDeCoの申し込みも増えているようです。

実際に老後へ向けて、行動を起こすことはとても大切なことだと思います。

しかし、しっかりと知識を持って取り組むことでより良い資産運用が可能となります。

そこで今回は①不安だから行動する ②行動したいがよくわからない 方々へ向けて、それぞれの特徴とメリットデメリットについて要点を絞って書きたいと思います。

積立NISA・iDeCoの概要

投資信託型の商品

まず、積立NISAやiDeCoはいわゆる「投資信託」というカテゴリーに分類されます。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

投資を「信託」していますので、文字通り誰かに運用を任せていることになります。

ですから、投資に関する深い知識がなくても比較的簡単に始められるようになっています。

投資は怖い?

投資と聞くと、「分からないから手を出したくない。」「まとまったお金がないとできない。」と思われがちです。

投資にはリスクがあるということは確かですが、投資の方法を知っていただくことで納得されるお客さまも多くいらっしゃいます。

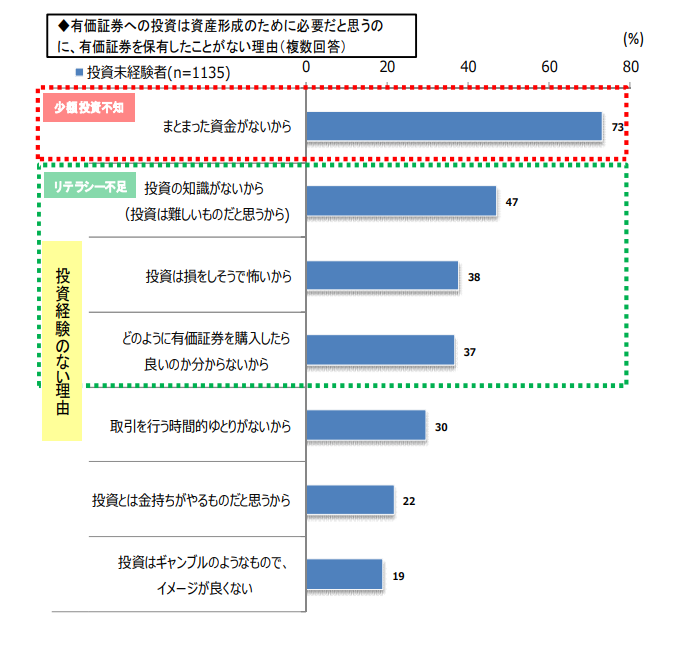

金融庁のデータで興味深い資料がでていました。

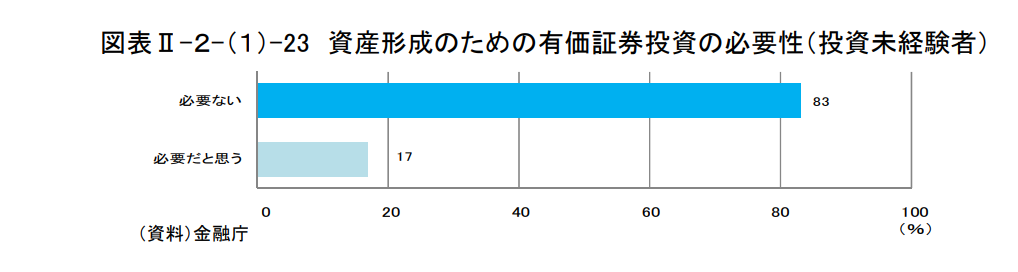

投資は必要かどうかのアンケート

それぞれの理由

それぞれの理由

①必要ないという方の理由

②必要だと思うけど保有しない理由

②必要だと思うけど保有しない理由

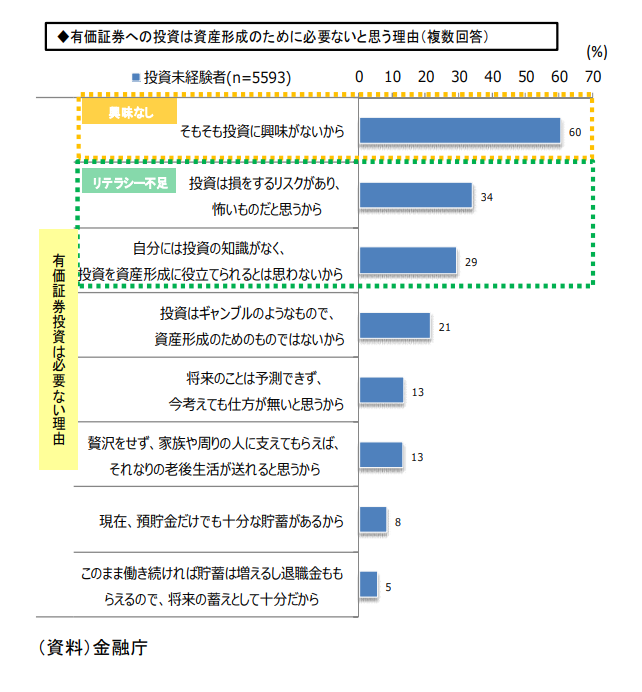

これらのデータをご覧いただくと、「わからないもの=怖い、やらない」という理由が多いことがお分かりいただけるかと思います。

これらのデータをご覧いただくと、「わからないもの=怖い、やらない」という理由が多いことがお分かりいただけるかと思います。

一括投資と積立投資

投資に対するイメージは上記のような結果となっていますが、

「投資」を一纏めに捉えて、選択肢にすら入れないのは少し勿体ない気がします。

ここでは投資の種類について大きく2種類に分けてご紹介したいと思います。

一括投資

資額の元手を一度のタイミングで投資する方法です。

基本的に、買値と売値のタイミングを見極めなければならず、ハイリスクハイリターンの投資方法です。安値の時に買って、高値のタイミングで売るのがセオリーとなります。

積立投資

投資額の元手をタイミングを分けて、都度投資する方法です。必要な作業は投資先の選定のみでタイミングはあまり重要ではありません。毎月一定の投資額を拠出することでオートマチックに投資をすることが可能です。変動する市場の中で、安値で買い逃す心配もありません。一般的にミドルリスクミドルリターンの投資方法です。

実は、積立NISAやiDeCoは、この積立投資の方法を取っています。もう少し詳しく解説いたします。

積立投資とは?

積立投資は一定期間・一定額を一定のタイミング(毎月・毎週)で株式や債券を買い続けるという方法です。

100円や1,000円という少額から始めることも可能です。

値下がりするほどチャンス

たとえば、1株1,000円の株式を10,000円で10口買います。翌月、株価が下がり1株500円になると10,000円で20口買うことができます。翌々月、さらに値下がりし1株100円にまでなると10,000円で100口買うことができます。

最終的に株価が1株800円まで回復したことにより資産が増加していることがご覧いただけるかと思います。

| 1月 | 2月 | 3月 | |||

| 投資額 | 10,000円 | 10,000円 | 10,000円 | 総投資額 30,000円 | |

| 株価 | 1,000円 | 500円 | 100円 | 最終株価 800円 | |

| 購入口数 | 10口 | 20口 | 100口 | 総購入口数 130口 | |

| 資産額 104,000円(+74,000円) | |||||

このように株価が値下がりしたあとにV字で回復した時に、安値で買い込んだ株の価値が一気に上がり、資産が増えることになります。要するに、いかに多くの株口数を買えるか、そして値上がりを待てるかがポイントです。

他のパターンを見てみましょう。

| 1月 | 2月 | 3月 | |||

| 投資額 | 10,000円 | 10,000円 | 10,000円 | 総投資額 30,000円 | |

| 株価 | 1,000円 | 200円 | 80円 | 最終株価 200円 | |

| 購入口数 | 10口 | 50口 | 125口 | 総購入口数 185口 | |

| 資産額 37,000円(+7,000円) | |||||

こちらは購入開始後、翌月、猛烈に株価が下がり、翌々月にさらに下がり、最後に少し回復の兆しを見せたパターンです。それでも投資額よりマイナスとなっておりません。

良いことばかりでも誤解が生じますので以下のパターンも見てみましょう。

| 1月 | 2月 | 3月 | |||

| 投資額 | 10,000円 | 10,000円 | 10,000円 | 総投資額 30,000円 | |

| 株価 | 1,000円 | 50円 | 50円 | 最終株価 50円 | |

| 購入口数 | 10口 | 200口 | 200口 | 総購入口数 410口 | |

| 資産額 20,500円(-9,500円) | |||||

購入開始後、何があったのかと心配になるほど株価が急降下し、そのまま横ばいで終わってしまった場合です。こちらは購入株口数は最多ですが、最終株価が上がらなかったためにマイナスの結果となってしましました。

長期の見通しが大切

上記は簡易的な参考値ですが、実際にはもっと長いスパンで積立投資をおこなっていくことになります。最後のパターンのように値上がりを待てずに終わってしまうことは、期間をしっかりと持つことができなかったことが原因です。

基本的に、積立投資の場合は1社単体の株式を買うのではなく、株式市場全体を対象としているので余程のことがない限り消滅することはありません。ですから値動き(ブレ)のあるところへ資金を定期的に投じ、あとは長期で待つことができればとても有効な手段ではないでしょうか。

ちなみにここで言う「ブレ」が「リスク」と同義であるとご認識ください。ですから、リスクを取ることは悪いことではないのです。

積立NISAのメリット・デメリット

積立投資の概要をご説明したところで、それぞれの商品の特徴を見ていきましょう。

メリット

・運用益に対する非課税枠が20年間。

通常、運用益に対しては20.315%の源泉分離課税がかかりますが、20年間は非課税となります。

・低価格から始められる。(月々100円~)

初めての方でも気軽に始められるように金額も優しい設定が可能となっています。価格変更や停止も可能です。

・投資先の商品選定がしやすい

あらかじめ金融庁の審査を受けた安心できる商品群の中から投資先を選ぶことができます。

ちなみに、金融庁のWEBサイト内にある運用実績シミュレーションだと以下のような予測がでています。

毎月3万円を積立NISAに投資し、年率5%で回した場合の金額の推移となっています。

このようになればとても嬉しいですが、以下のデメリットも頭に入れておきましょう。

デメリット

・元本保証ではない

投資先によっては損失が出る可能性もあります。銀行預金などと違い元本保証はされていません。

・非課税枠の繰り越しはできない

年間40万円の非課税枠が20年間ありますが、年単位での消化になりますので翌年へ持ち越すことは不可能です。

・1人1口座しか持てない

通常のNISAと併用して持つことはできません。

・年間投資上限額が小さい

年間40万円までが限度のため、短期で大きく投じることができません。(スケールメリットが使えない)

・投資先が比較的安定型

リスクの許容範囲が小さく、そう大きなリターンは狙えません。

積立NISAは初心者向きと言えます。手始めには十分かもしれません。

iDeCoのメリット・デメリット

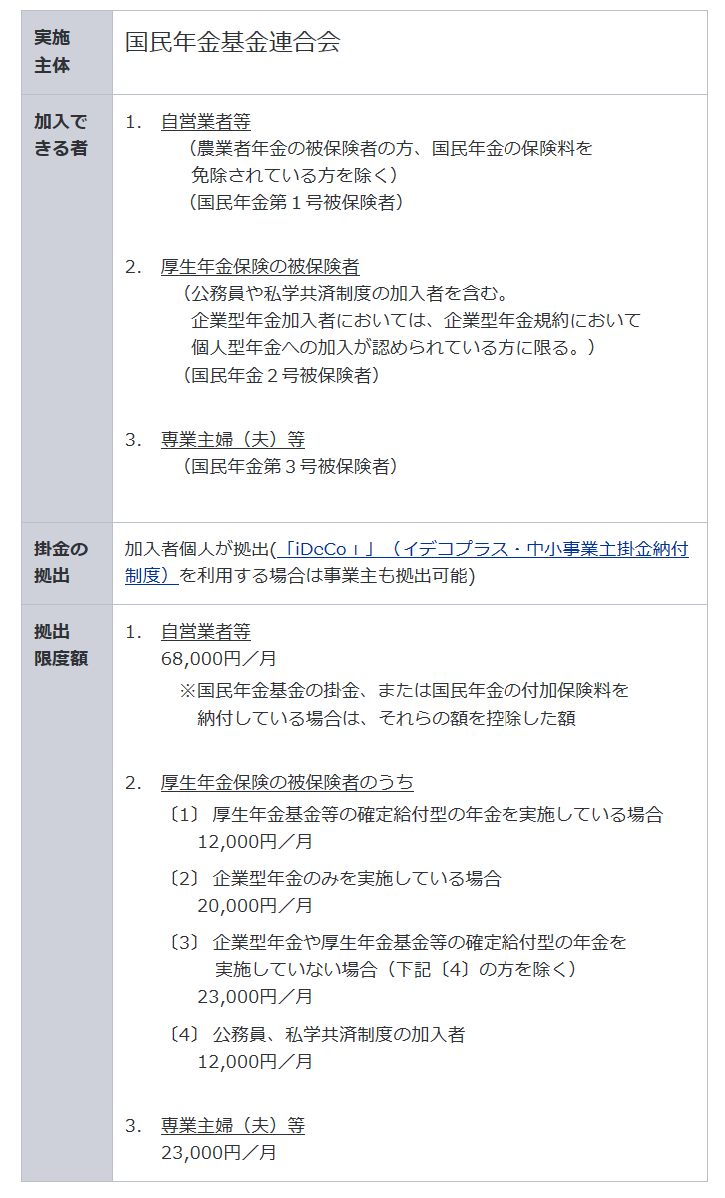

iDeCoならびに確定拠出年金・DC年金・401k(すべて同じ商品で呼び名が違うだけです。)について見ていきましょう。

加入者範囲と拠出限度額について

メリット

メリット

・掛け金が全額所得控除

資産形成のために拠出した金額が全額所得控除となります。年末調整や確定申告で、お金が戻ってきます。

・運用期間中の運用益は非課税(繰り延べ)

運用期間中の運用益は非課税のため、安心して運用が可能です。

・受取時にも税効果がある

60歳以降に受け取り方が2つから選べます。一時金であれば退職金控除、年金であれば公的年金控除の対象となります。

・金額変更が容易

月額5,000円から始められて、金額の変更も月単位で可能です。支払いをストップすることもできます。

・口座の移転ができる

iDeCo口座を自由に移管し、金融機関を変更することが可能です。企業型と個人型があり、一定の制限はありますがご自身の退職制度として持ち出しできます。(ポータビリティ)

デメリット

・60歳まで使うことが一切できない

老後資金の積み立てのための制度ですので60歳になるまで引き出すことはできず、解約することもできません。

・元本保証ではないこと

積立NISAと同じく、運用実績によっては損失がでる可能性もあります。

・口座開設時、口座管理維持費がかかる

加入時に手数料2,777円と口座管理費が毎月掛かります。(数百円、金融機関によって異なります)

iDeCoは掛け金の全額が所得控除されることが最大のメリットだといえます。この部分だけでiDeCoをやってみる要因になり得るのではないでしょうか?

変額保険をご紹介

生命保険でも投資信託、積立投資ができることはご存知ない方も多いと思います。手前味噌ではありますが、選択肢としては有用な商品の一つとなり得ますのでご参考までにご紹介いたします。

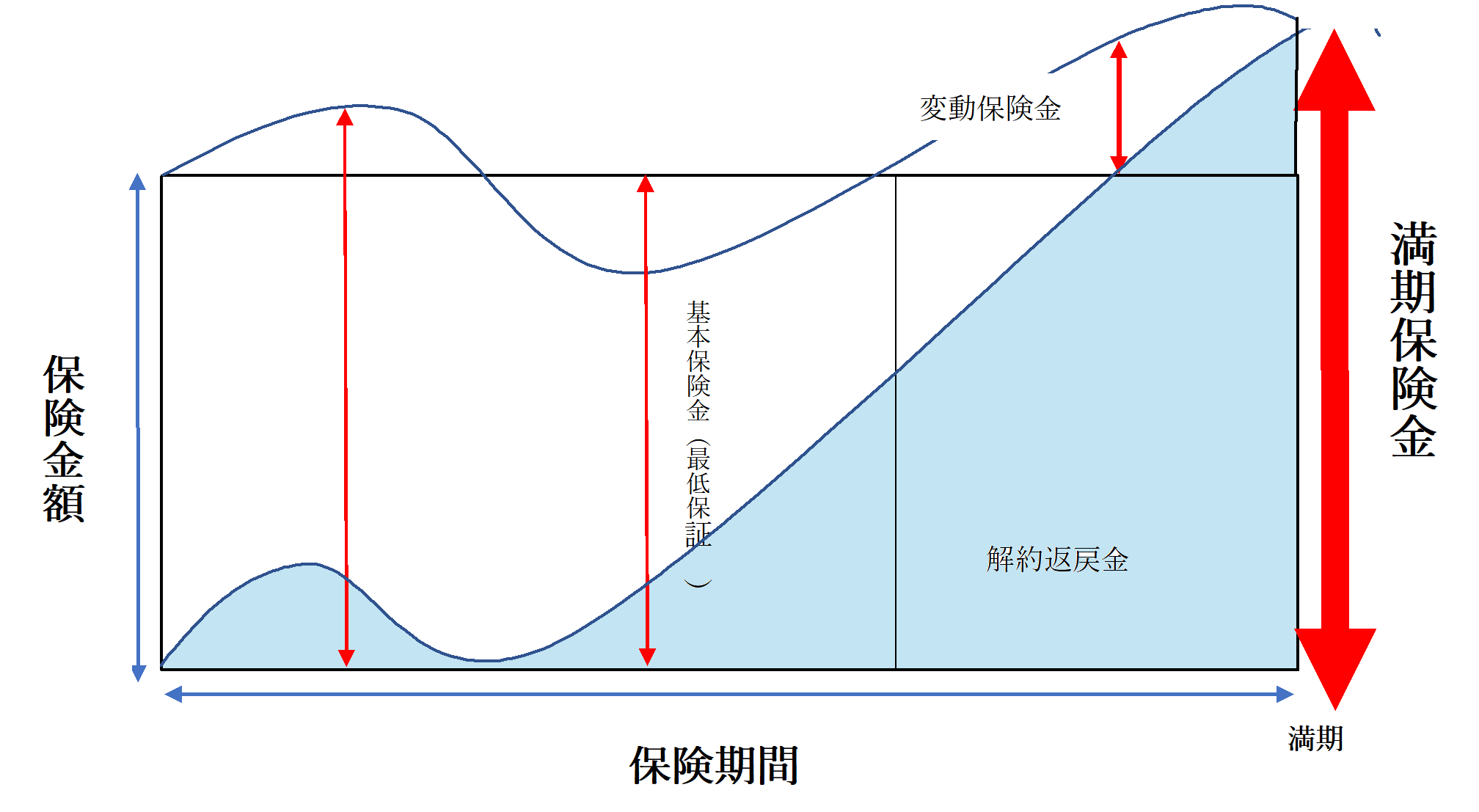

変額保険も積立NISAやiDeCoと同様に、投資信託型の運用方式を取っている商品です。最も大きな違いとしては保険の機能がついていることです。保険の機能がほぼつかない年金タイプも存在します。

運用実績に応じて、保険金額が増減しますが減った場合には加入時の基本保険金額が最低保証されています。ただし解約返戻金や満期保険金に関しては最低保証がありませんので、その点では他商品と同様です。

弊社WEBサイト内でも変額保険について触れていますのでご覧ください。

変額保険のメリット・デメリット

メリット

・保険としての機能がある

万が一の保障に備えつつ、資産形成・運用が可能です。保障がほとんどない商品も一部あります。

・保険料控除枠が使える

支払った保険料の一部を控除することができます。法人であれば一部経費計上も可能です。

・運用益部分を非課税で途中引き出し可能

急な資金需要にも対応可能です。また運用益は途中で受け取ることもできます。現在の税制上は、受け取った金額が既払込保険料の範囲内であれば課税されません。※今後変わる可能性があります。

・一時所得特別控除が使える

保険での満期金の一時受取や減額等による積立金の取り崩しは所得として扱われ、年間50万円の非課税枠とさらにそこから溢れた部分は1/2された後に課税されます。運用益に直接20.315%が課税されるその他の商品とは大きな違いがあります。

・長期間の保有または契約変更が可能

契約期間を長期で持つことにより運用期間を長く確保できます。また終身年金への変更やお子様名義での将来の資金準備・贈与にもお使いいただけます。

デメリット

・保険関係費用により、純粋な運用に回る額が減る

基本的に、保険の支払いに備えて保険料の一部を保険関係費に充てなければいけないので、その分運用に掛ける割合が減ります。

・保険料の増減、支払い停止ができない

保険料の減額は一定の範囲で可能ですが、保険料の上げ下げはできず、支払いの停止も基本的にできません。

・運用実績に応じて、満期金・解約返戻金が変動する

原則、満期金・解約返戻金に最低保証はないため、元本割れのリスクもあります。

保険は保険、投資は投資?

投資信託を考えた場合に、保険での運用に難色を示すFPや専門家の方もいらっしゃるかと思います。保険は、万が一の経済的保障を前提とするもので、その保険で運用をするのは投資効果が低くなる。という理論からです。

この点においてはまさしくその通りです。ただ、100年を生きるこれからの時代の長期積立投資に関しては「保険」という形で投資信託を選択し、続けられる、または続けなくてはいけない仕組みを作ることが大切ではないでしょうか?

長期積立投資の仕組化

日本は株価が長期で低迷していたこともあり、日本人は長期の保有を嫌がる心理があると思います。当たり前かもしれませんが、プラスの結果が出れば喜び、マイナスの結果が出れば冷や汗です。変動のあるものに関して一喜一憂すること自体が辛いですし、長続きしません。そのような心理的な部分から長期保有をしない傾向にあります。

積立投資は上記のような上がり下がりに一喜一憂するものではなく、長期での運用を大前提としておこなうものです。その点から言えば、続ける理由(強制力)が長期積立投資を成功に導く大きな要因となります。個人的にはこれを「仕組化」と呼びたいと思います。

お客さまの中には「あると使っちゃうんだよね」「銀行だと簡単に引き出せるから」などを理由に、生命保険での資産形成を選ばれる方もいます。まさしく、この理由が生命保険を選択していただく理由になるのではないでしょうか。

保障があるという部分も強みに

保障も兼ねていることによって現役時代の保障を兼ねているので、途中で止めてしまうわけにはいきません。さらに長生きすればするほど、保険の必要性が際立ってきます。運用を長期で行いながら、年金を受け取ったり、積立金を必要に応じて取り崩しながら、保険としての機能も残しておくこともできます。

保険選びに絶対的な正解はないと思いますが、長期積立投資には「長期」で「積立」をしなければ成り立ちません。ですから、数字的な問題より仕組として続けられるか?という視点も大切かもしれません。

変額保険の運用実績はいかがなものか?

生命保険で投資信託をするなら証券会社や銀行で純粋に投資信託したほうが効率がいいのでは?という意見にはそれぞれの考え方があります。それぞれのメリット・デメリットは前述のとおりです。ここでは、変額保険の実際の運用実績を少しご覧いただきましょう。

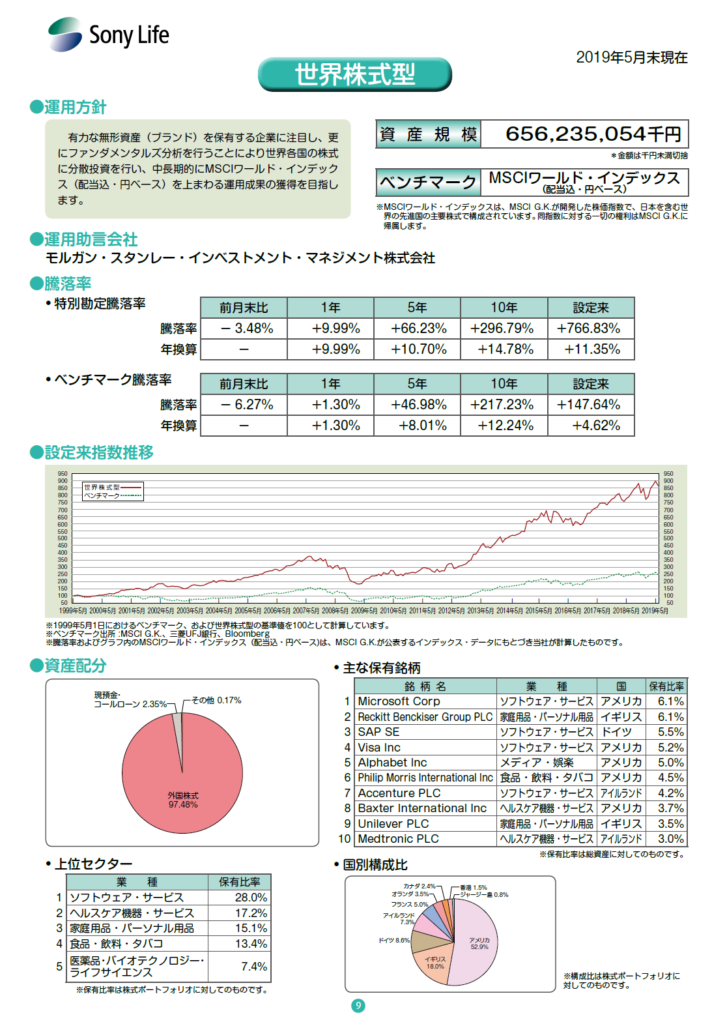

ソニー生命の世界株式型

人気の世界株式型です。設定来、年換算で11.35%の利回りが実績値となります。勿論、変動しますからこの利率が続くことはありませんが、長く続いている市場に対しての過去の実績がマイナスになっていないことだけでも積立投資の効果が伺えるのではないでしょうか。

しっかりとした運用期間を持っていただき、他の資産とも分散してお持ちいただくケースも多いですが、途中で運用実績が上がったお客様は実績値に応じて取り崩しも可能となっております。その都度の資金需要に対応しやすいことも特徴です。

各保険会社においても運用実績はWEBサイトから確認することができます。ご参考までに主要会社の閲覧ページを掲載しておきます。

注意点

それぞれの商品について特徴をご紹介させていただきましたが、これらの商品は投資リスクのある商品です。運用実績によっては元金を下回る可能性もありますので、改めてご理解ください。

積立投資の法則に則り、長期でお持ちいただくことを前提にお考えください。この種の商品ばかりに偏るのではなく、ポートフォリオを決めて、資産を分散されることをおすすめします。

まとめ

人生100年時代という言葉をどこかしこでも聞くようになりました。長生きはいいことかもしれませんが、健康とお金の心配はついて回ります。現役時代を過ごしつつ、将来の準備もご自身でしていかなくてはいけない時代です。今からせっかく取り組まれるのであればできる限り損はしていただきたくないです。

今回取り上げました各種商品につきましても、どれが正解とは限りません。大切なのは目的や状況によって使い分けるということだと思います。

そのための指針はわれわれプラスからご案内することが可能です。

また今後もこのブログを通して、少しでも有益な情報も心掛けて発信いたします。勿論、お気軽にお問合せもいただければ幸いです。