目次

火災保険料が10%引き上げに

近年の自然災害の増加に伴い、火災保険料が値上がりするようです。

すでに「損害保険料率算出機構」が金融庁に火災保険参考純率の変更届を金融庁に提出しました。

さらに保険期間に関しては現行の10年から5年短縮される見通し。

今回は改悪が予想される火災保険の背景について解説します。

火災保険の参考純率が全国平均で10%値上げ

2021年5月に損害保険料率算出機構は金融庁に火災保険参考純率の変更に関する届け出を行い、時期は未定ですが今後火災保険料は上昇する見込みとなりました。

全国平均でみると住宅総合保険の参考純率は10.9%上昇するそうです。

参考純率とは「純保険料率」と「付加保険料率」で構成されており、単純に保険加入者の保険料が10%上昇するわけではありません。

あくまでも「純保険料率」の部分が10.9%上がるという意味で全体の保険料率はもう少し低い数字で上昇すると思われます。

過去数年の火災保険支払い状況は?

では、実際に火災保険の支払いがどれくらい行われているか皆さんご存じでしょうか?

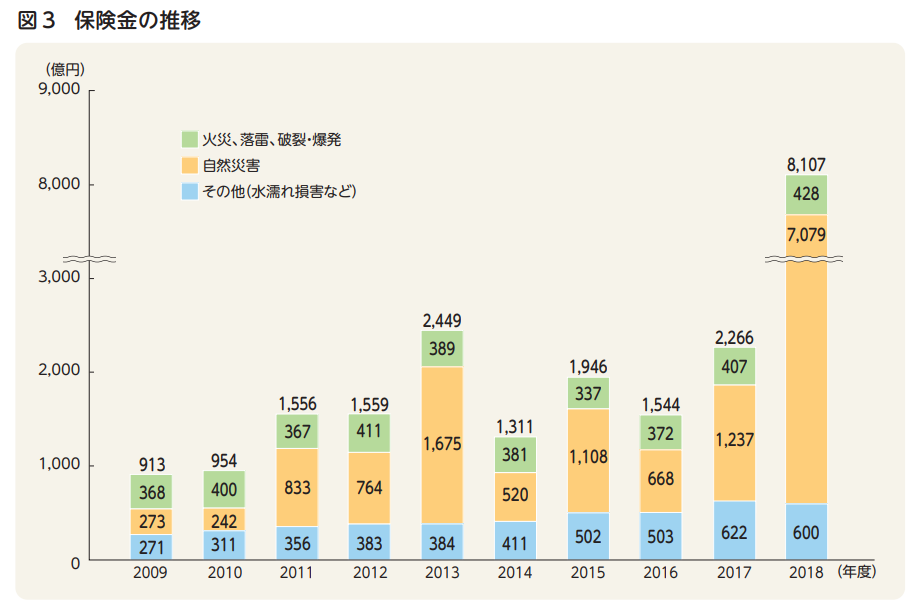

同機構から発表された「2020年度火災保険・地震保険の概況」によると火災保険の保険金の支払い状況は年々増加傾向にあります。

詳細は下図をご覧下さい。

PDF:「2020年度火災保険・地震保険の概況」より

上記のグラフを見ると、火災による被害件数・金額は横ばいですが、自然災害での支払いが多くなっているのが分かります。

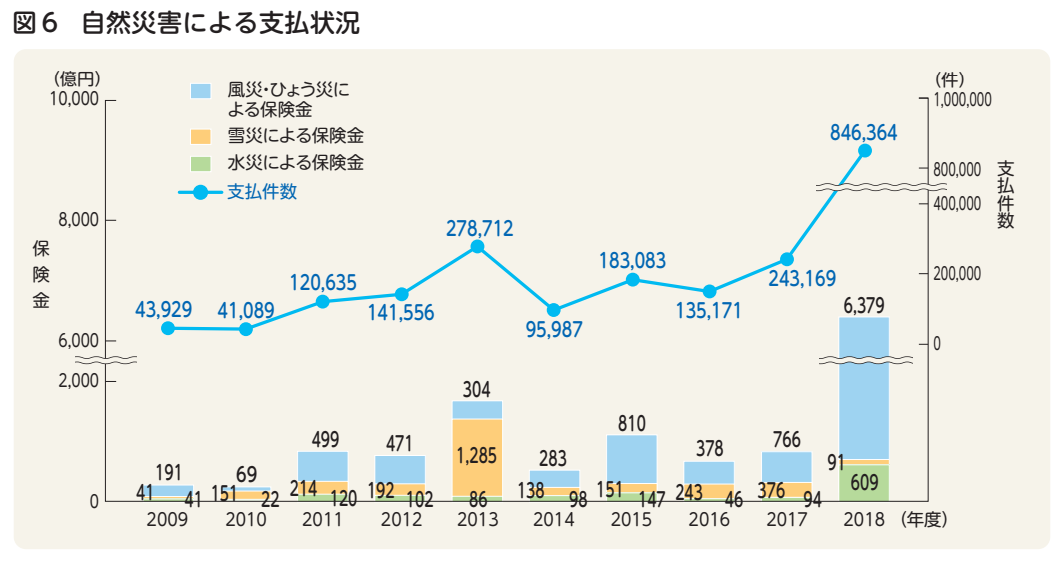

下図が自然災害の支払い状況です。

PDF:「2020年度火災保険・地震保険の概況」より

過去10年で台風や豪雪などで支払っている保険金が高騰しています。

これらの現状を踏まえ、契約期間を短縮することで直近の災害状況を加味した上で保険料の改定を行っていこうというのが今回の狙いになります。

改正の背景とは?

火災保険の参考純率では、これまでの保険統計等に基づき、将来の保険金支払いに必要な保険料を算出しています。

2019年10月には2018年度までの保険統計に基づき、参考純率の見直しがされてきました。

具体的には、自然災害の増加などを理由に平均4.9%引き上げが行われました。

その後、2019年度から2020年度においても大規模な自然災害が発生しており、リスクが一層高まっています。

そのため、今回の引き上げが急務となっているわけです。

自然災害リスクの増加

2017年~2020年度に発生した主な風水災による支払保険金調査結果(各年度末時点、見込み含む)

| 年度 | 主な風水災 | 支払保険金(火災保険) |

| 2017年度 | 平成29年台風18号

平成29年台風21号 |

300億円

1,078億円 |

| 2018年度 | 平成30年7月豪雨(西日本豪雨)

平成30年台風21号 平成30年台風24号 |

1,520億円

9,202億円 2,856億円 |

| 2019年度 | 令和元年台風15号(令和元年房総半島台風)

令和元年台風19号(令和元年東日本台風) 令和元年10月25日の大雨 |

4,244億円

4,751億円 155億円 |

| 2020年度 | 令和2年7月豪雨

令和2年台風10号 |

848億円

932億円 |

(出典)一般社団法人日本損害保険協会調べ

なお、上記のような自然災害のリスクは将来的に大きく変化する可能性が高く、長期的なリスク評価が出来ません。

そのため、火災保険の現行の加入期間を最大10年から5年に短縮される見通しとなっております。

古い建物は要注意

築年数が古い住宅は築年数の浅い住宅に比べ、電気・給排水設備などの老朽化による影響が大きくなります。

火災や水漏れ、台風、大雪などによる火災保険におけるリスクが総じて高くなっております。

近年は築年数の古い住宅の割合が増加しており、今後も参考純率に反映される可能性が高いようです。

改正率は都道府県で大きな差に

当然ですが、地域や建物の構造によって災害リスクは異なってきます。

では、実際に今回の改正でどれくらい差が生まれるのか見てみましょう。

下表は建物構造および都道府県別にしたものです。

保険金額を建物2,000万円、家財1,000万円とした場合の改正率を示しています。

三大都市圏で契約数が最も多い都府県と改正率が最大・最小となった都道府県の改正率を示しています。

改正率の最大は+36.6%(沖縄県、H構造、築10年以上)、最小は-13.8%(山口県、H構造、築5年未満)。

(築5年未満の例)

| M構造 | T構造 | H構造 | ||||

| 都道府県 | 改正率 | 都道府県 | 改正率 | 都道府県 | 改正率 | |

| 三大都市圏 | 東京都 | +1.7% | 東京都 | -0.6% | 東京都 | +3.3% |

| 大阪府 | +15.3% | 大阪府 | +15.6% | 大阪府 | +24.6% | |

| 愛知県 | +4.5% | 愛知県 | -2.1% | 愛知県 | +3.8% | |

| 最大 | 宮崎県 | +30.5% | 山梨県 | +21.9% | 大阪府 | +24.6% |

| 最小 | 山形県 | -4.7% | 山口県 | -11.6% | 山口県 | -13.8% |

(築10年以上の例)

| M構造 | T構造 | H構造 | ||||

| 都道府県 | 改正率 | 都道府県 | 改正率 | 都道府県 | 改正率 | |

| 三大都市圏 | 東京都 | +1.7% | 東京都 | -0.6% | 東京都 | +3.3% |

| 大阪府 | +15.3% | 大阪府 | +15.6% | 大阪府 | +24.6% | |

| 愛知県 | +4.5% | 愛知県 | -2.1% | 愛知県 | +3.8% | |

| 最大 | 宮崎県 | +30.5% | 山梨県 | +21.9% | 大阪府 | +24.6% |

| 最小 | 山形県 | -4.7% | 山口県 | -11.6% | 山口県 | -13.8% |

建築構造の種類

M構造:耐火構造(鉄筋コンクリート造など)

T構造:M構造以外の耐火構造の建物、準耐火構造の建物

H構造:M、T構造以外(木造等)の建物

まとめ:火災保険料は今後も要チェック

いかがでしょうか?

今回は今後改悪にある火災保険料について解説しました。

自然災害のリスク向上により、保険料が上がる背景が理解出来たかと思います。

将来的には段階的にさらに上がる可能性もあるので、今後も火災保険料の動向については定期的にチェックしていきましょう。

これから火災保険に加入予定の方はぜひ一度ご相談ください。