目次

終身保険の種類と選び方のポイント

終身保険とお聞きになって、どのような保険のイメージをお持ちになられますか?

終身保険を一言で申し上げると「終身」の文字通り身が終わるまで保障が続く保険商品のことを指します。

途中で保障が途切れてしまう保険より一生涯の保障があるに越したことはないと思われる方も多いと思います。

そこで今回は前回の定期保険に続いて、終身保険の種類と選び方のポイントについて書かせていただきます。

この記事が皆さまのより良い保険選びの一助となれば幸いです。

終身保険の種類

終身保険にもいくつかの種類がありますので、まずはそちらをご説明いたします。

種類をご覧いただく前に、終身保険の一般的な特徴をご確認ください。

保障が一生涯続く

終身の文字通り保障が一生涯続きます。定期保険とは違い、保険金が受け取れないという心配はありません。

払込期間が選べる

保障は一生涯ですが、保険料の払込はご自身でお選びいただけます。払込期間によって月々の負担額や貯蓄性が変わってきます。

貯蓄性がある

終身保険には資産形成効果があります。保障を確保しつつ、急な資金需要や将来の資産形成にも寄与することができます。

それではそれぞれの終身保険について見ていきましょう。

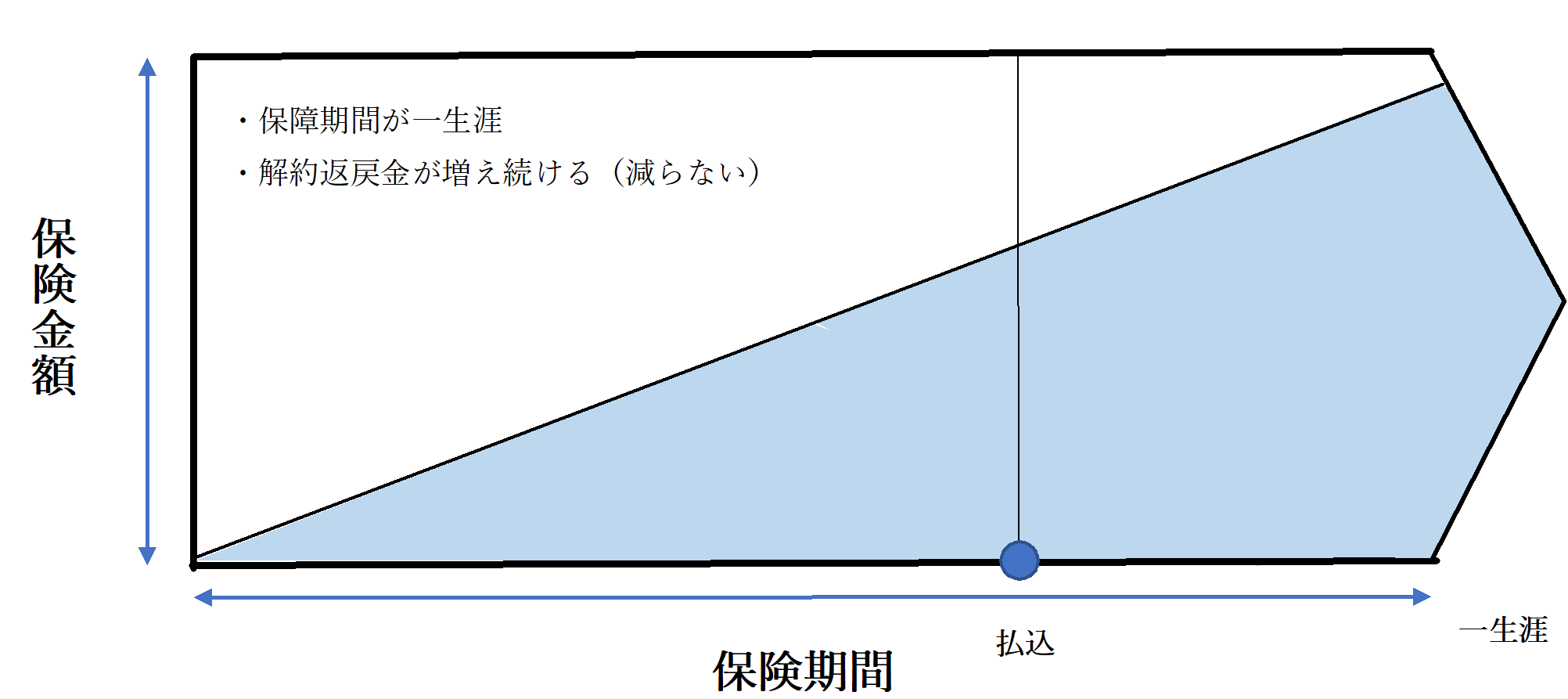

【有期払込終身保険】

終身保険のなかでも一番ベーシックな終身保険です。保障期間は一生涯、保険料の払込はご自身でお決めいただきます。

特徴・目的

特徴としてご加入時にお決めいただいた保険金額を一生涯保障します。払込期間は選択でき、その間の保険料は一定となります。

ご加入いただく目的としては、保障が終身に渡って必要である場合、例えばご自身の死亡時の整理資金などリスク発生の時期に期限がない場合に適しています。

保険料例

35歳男性 死亡保障5,000万円 65歳払込

【月々保険料】123,100円 【払込保険料総額】44,316,000円 【65歳時解約返戻金】41,710,000円 【返戻率】94.11%

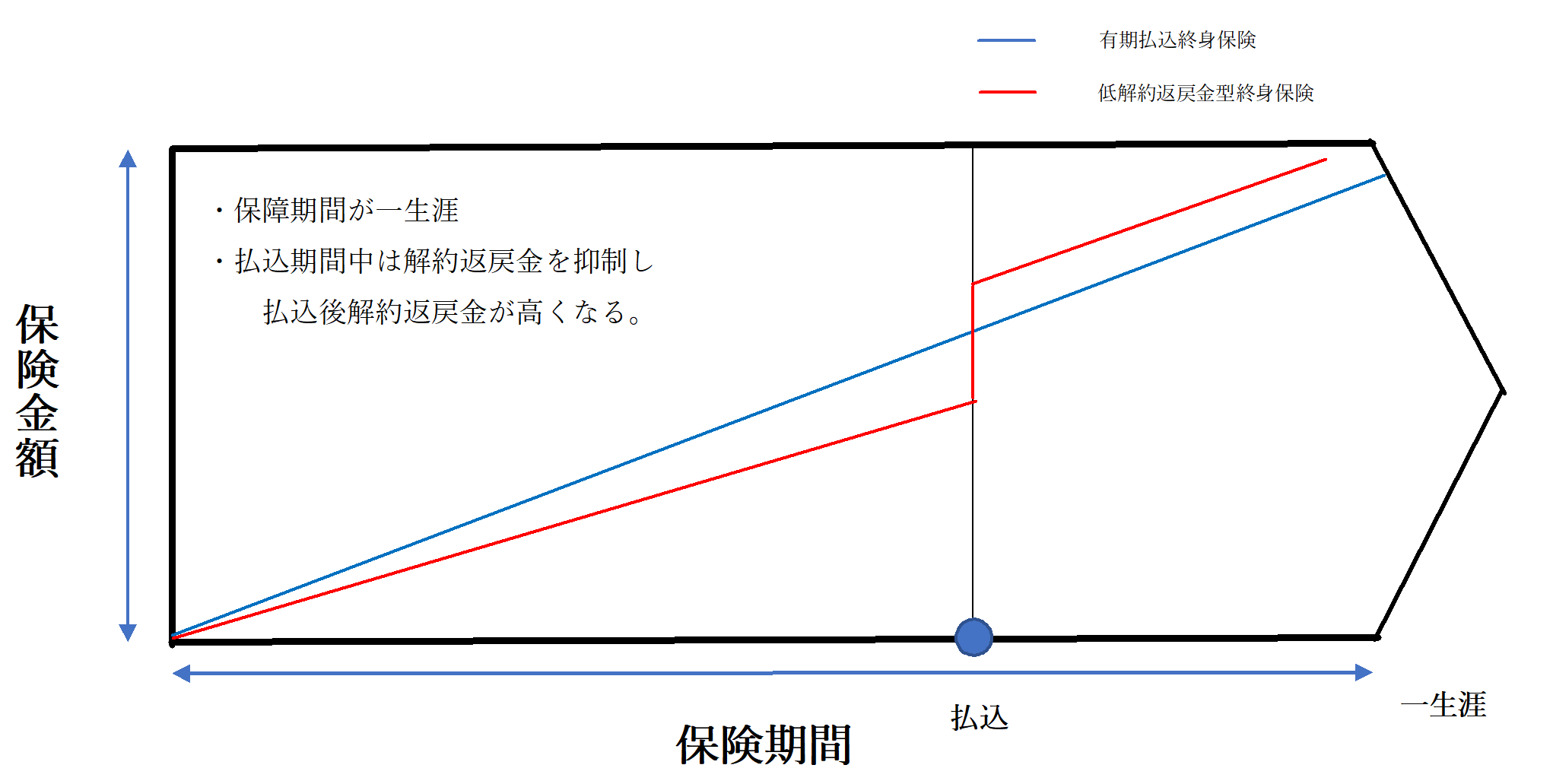

【低解約返戻金型終身保険】

解約返戻金を保険料の払込期間中は抑制しているタイプの終身保険です。

特徴・目的

特徴として、払込期間中の解約返戻金を抑制することにより保険料が割安となっています。その分、保険料払込が終わったあと、解約返戻金が大きく増加するように設計されています。

ご加入いただく目的としては、一生涯の保障を割安な保険料で確保したい方や中長期後の貯蓄性を重視される場合に適しています。

保険料例

35歳男性 死亡保障5,000万円 65歳払込

【月々保険料】119,200円 【払込保険料総額】42,912,000円 【65歳時解約返戻金】44,170,000円 【返戻率】102.9%

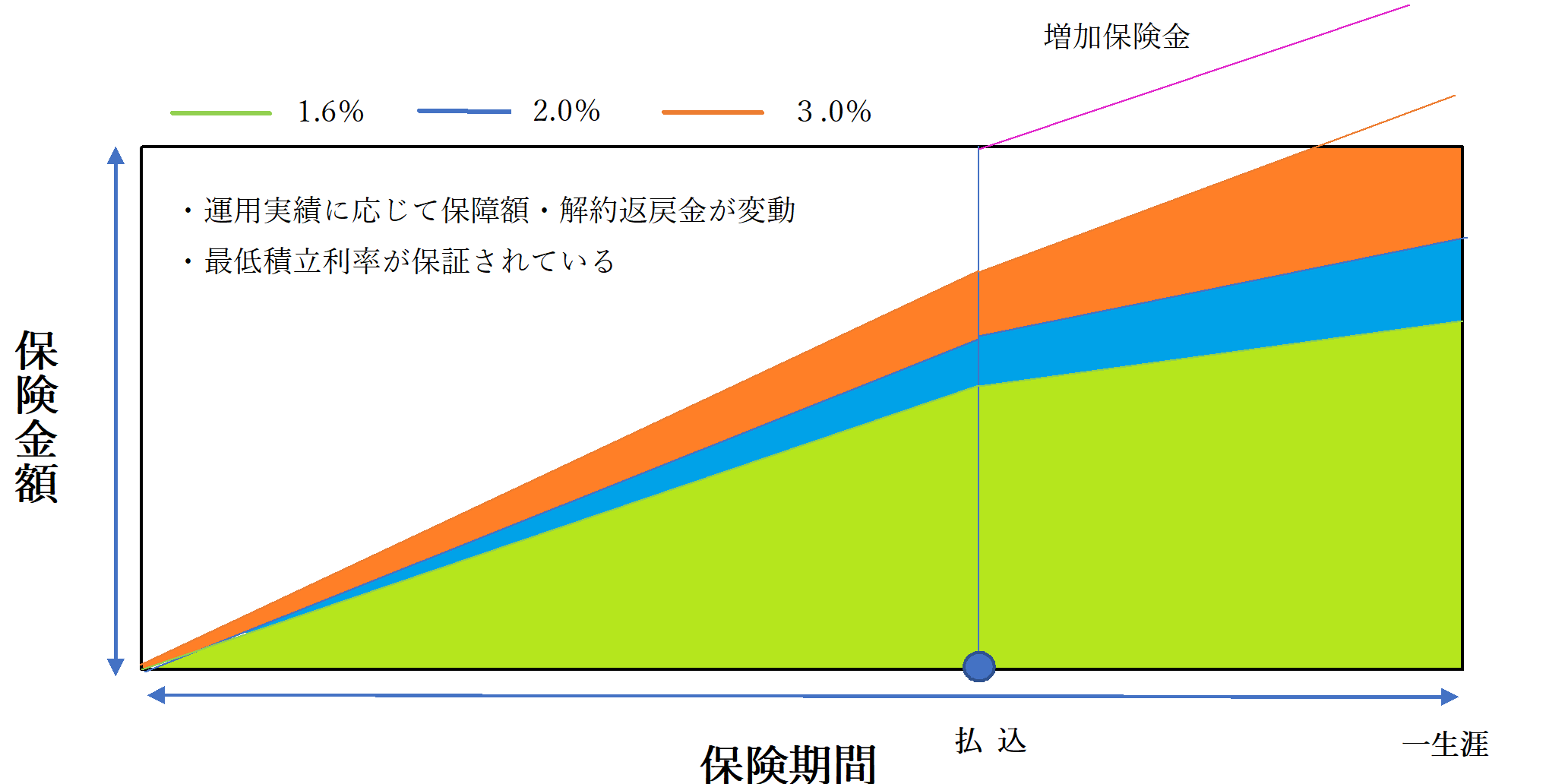

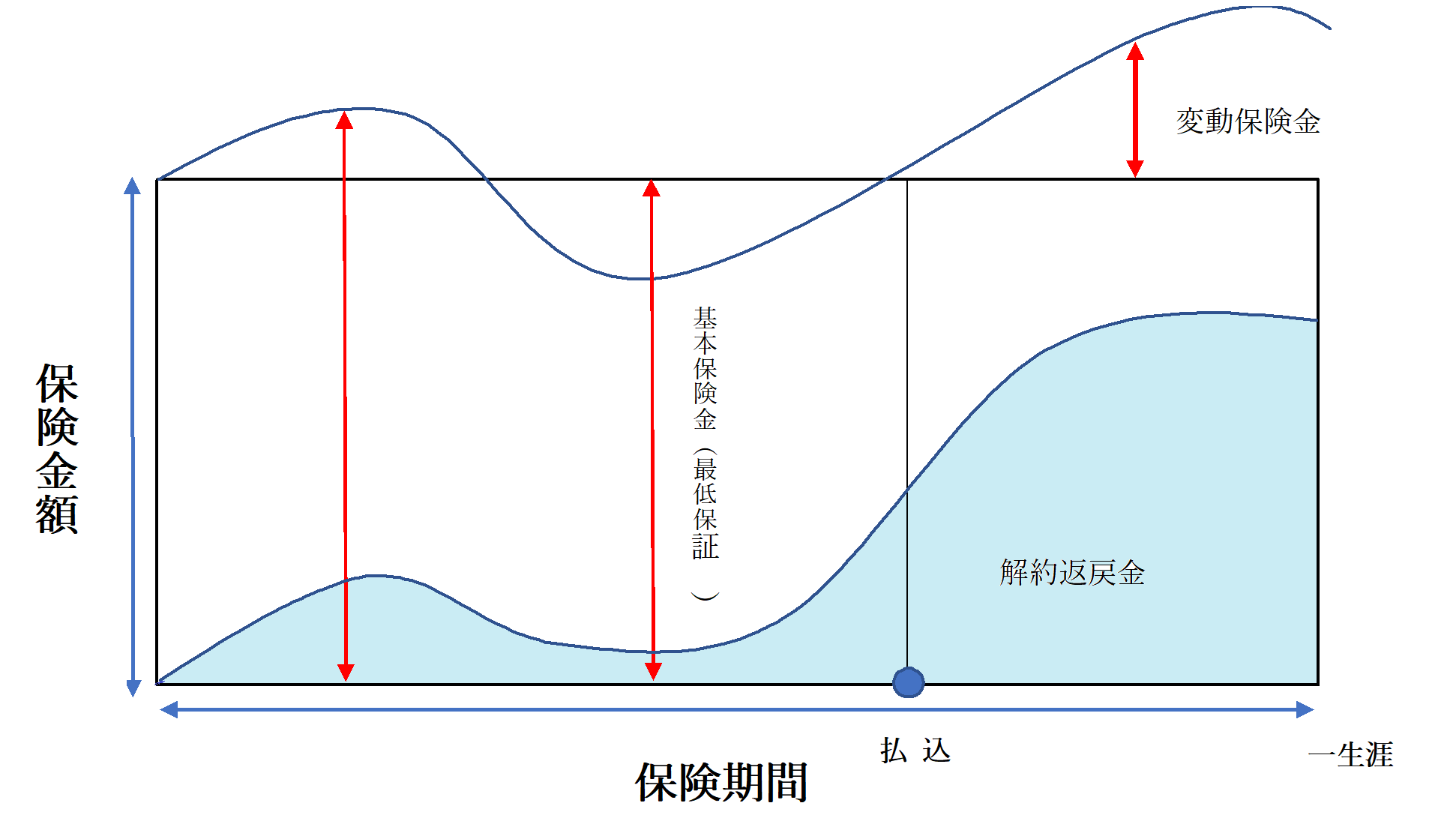

【積立利率変動型終身保険】

保険金額および解約返戻金が変動するタイプの終身保険です。

特徴・目的

保険金額や解約返戻金が積立利率によって変動するのでインフレに対応できる商品となっているのが特徴です。

保険料は上記の終身保険と比べますと割高となります。運用先の利率が良い(景気が上向き)局面では保険金額・解約返戻金ともに上昇しますが、反対に運用先の利率が悪い(景気が下向き)局面では保険金額・解約返戻金は下降することになります。その際、保険金については、ご契約時にお決めいただいた保険金額を下回ることはありません。解約返戻金についても最低利率保証がされているので比較的ご安心いただけます。

ご加入いただく目的としては、今後景気の上向きを予想しそれに応じて貯蓄性能を高めたい、インフレに備えたい、などの目的に適しているといえます。

保険料例

35歳男性 死亡保障5,000万円 65歳払込

【月々保険料】131,450円 【払込保険料総額】47,322,000円 【65歳時解約返戻金】44,880,000円 【返戻率】94.8%

【利率変動型終身保険】

アカウント型、自由設計型と呼ばれる、積立部分と保障部分を分けたタイプの終身保険です。「積立利率変動型終身保険」と呼び名は似ていますが保険の内容は大きく異なります。

特徴・目的

保障部分に関して自由に選択が可能であるのが特徴です。積立部分から保障部分の保険料に充てられる仕組みになっており、タイミングに応じて保障を追加・削減することができます。積立部分については利率変動型のため、景気に連動して運用実績が増減します。

ご加入いただく目的としては、貯蓄より保障を重視してお持ちになりたい方に適しているといえます。保障の持ち方については定期保険と比較して検討されることをおすすめいたします。

【変額終身保険】

保険金額と解約返戻金が変動するタイプの終身保険です。運用先は国内株式や国内債券などからご自身でお選びいただけます。

特徴・目的

運用実績に応じて保険金額・解約返戻金が増減する特徴があります。保険金額は増加はしますが、契約時の保険金より下回ることはありません。しかし、解約返戻金に関しては最低保証がありません。加入いただく目的としては、中長期での資産運用をお考えの方に適しています。リスクを許容いただくことでリターンを狙える商品となっています。利回りを高く見込めることから保険料も割安となっています。

保険料例

35歳男性 死亡保障5,000万円 65歳払込

【月々保険料】113,050円 【払込保険料総額】40,698,000円

【65歳時解約返戻金】14,820,000円(-3.0%運用時) 37,294,000円(3.0%運用時) 63,549,000円(6.0%運用時)

【外貨建て終身保険】

円ではなく外貨で支払い積み立てていくタイプの終身保険です。

特徴・目的

保険料を米ドルや豪ドルでお支払いいただきます。保険金額もドル換算されます。基本的な利率(10年国債)が高いため資産運用効果が比較的高いところが特徴です。利回りを高く見込めることから保険料も割安になる傾向があります。ただし、為替リスクを伴いますので十分なご理解が必要です。ご加入いただく目的としては、一生涯の保障を安く確保されたい、中長期での資産運用を行いたい、外貨でご使用する予定がある場合などに適しています。

保険料例

35歳男性 死亡保険金500,000米ドル 65歳払込

【月々保険料】754.50米ドル 【払込保険料総額】271,620米ドル 【65歳時解約返戻金】308,400米ドル 【返戻率】113.54%

これらのように終身保険には多くの種類があります。どれをお選びになるかはご要望に応じて様々ですので、信頼のできるFPの方に相談をされることをおすすめいたします。

また、終身保険は貯蓄性を伴います。こちらの貯蓄性についての法則についてもお伝えさせていただきます。

貯蓄性を高める法則

短期払い

終身保険での貯蓄性を高めるには短期払いをされることをおすすめいたします。

短く払って、長く運用することで返戻率を高めることができます。さらには保険料総額も下げる効果があります。

保険料例

有期払込終身保険 35歳男性 保険金5,000万円

65歳払い 【月々保険料】123,100円 【払込保険料総額】44,316,000円 【65歳時解約返戻金】41,710,000円 【返戻率】94.11%

10年払い 【月々保険料】324,650円 【払込保険料総額】38,958,000円 【65歳時解約返戻金】41,710,000円

【返戻率】107.06%

短期で支払うことによって月々の負担は上がりますが、保険料総額は少なくなり、貯蓄性も高まります。

原資が預貯金などの内部留保なのか、給与からなのかによって変わってきますが、貯蓄性を高めたい場合には短期払いがおすすめです。

※変額型に関しては短期で支払うより、分散して支払っていただいた方が良い場合があります。

詳しくは変額保険における積立投資についてをご覧ください。

まとめ

終身保険とは…

・一生涯の保障を確保することが可能

・保険種類や払込方法によって資産形成が可能

・貯蓄性を高めるには短期払いがおすすめ

終身保険をお選びなる際にも目的によってご加入していただくべき保険種類や払込方法などが変わってきます。

終身保険と合わせて定期保険も使い分けることにより、ご自身に合った保障をお持ちいただけます。

よりよい保険の活用ができますよう、ご不明な点は信頼のおけるFP・保険担当者へご相談ください。

もちろん我々へのご相談はお気軽にいただければ幸いです。