目次

定期保険の種類と選び方のポイント

定期保険と聞いて、皆さまはどのようなイメージをお持ちでしょうか?

一概に定期保険と言いましても、様々な種類があります。

今回は定期保険についてその種類から選び方のポイントまで書かせていただきたいと思います。

この記事が皆さまの保険選びの一助になれば幸いです。

定期保険の種類

定期保険はその名の通り、期間を定めて加入する保険です。

期間が終わると保険は消滅し、それまで支払った保険料は戻らないいわゆる掛け捨て型の保険です。

早速ですが、まずは定期保険の種類からご覧ください。

定額型

一番ベーシックな定期保険です。ご加入から一定の期間決めていただいた保険金額が保障されます。

特徴・目的

ご加入から満期まで保険金額が定額であるというところが特徴です。ご加入いただく目的としては、ある一定の期間までは資金的需要があり、その金額が下がらない場合には、この定額型の定期保険が適していると言えます。

具体的な例としまして「勇退するまでの間しっかりと大きな保障を持ちたい」「10年間は経営が安定するまでのリスクに備えたい」「5年後に事業投資を控えそれまでに万が一があっても資金が用意できないという懸念は無くしておきたい」などです。個人の場合であれば「持ち家を購入するまでのリスクヘッジ」や「現役中の保障をしっかり持ちたい」などの目的に合っていると考えられます。

保険料例

35歳男性 65歳まで保障 保険金5,000万円

月々14,900円 【65歳までのお支払い総額 5,364,000円】

こちらは例ですが、原則として保険金額が上がれば保険料は上がりますし、保険金額が下がれば保険料も下がります。また、保険期間が長くなれば保険料は上がり、反対に保険期間が短くなれば保険料も下がります。

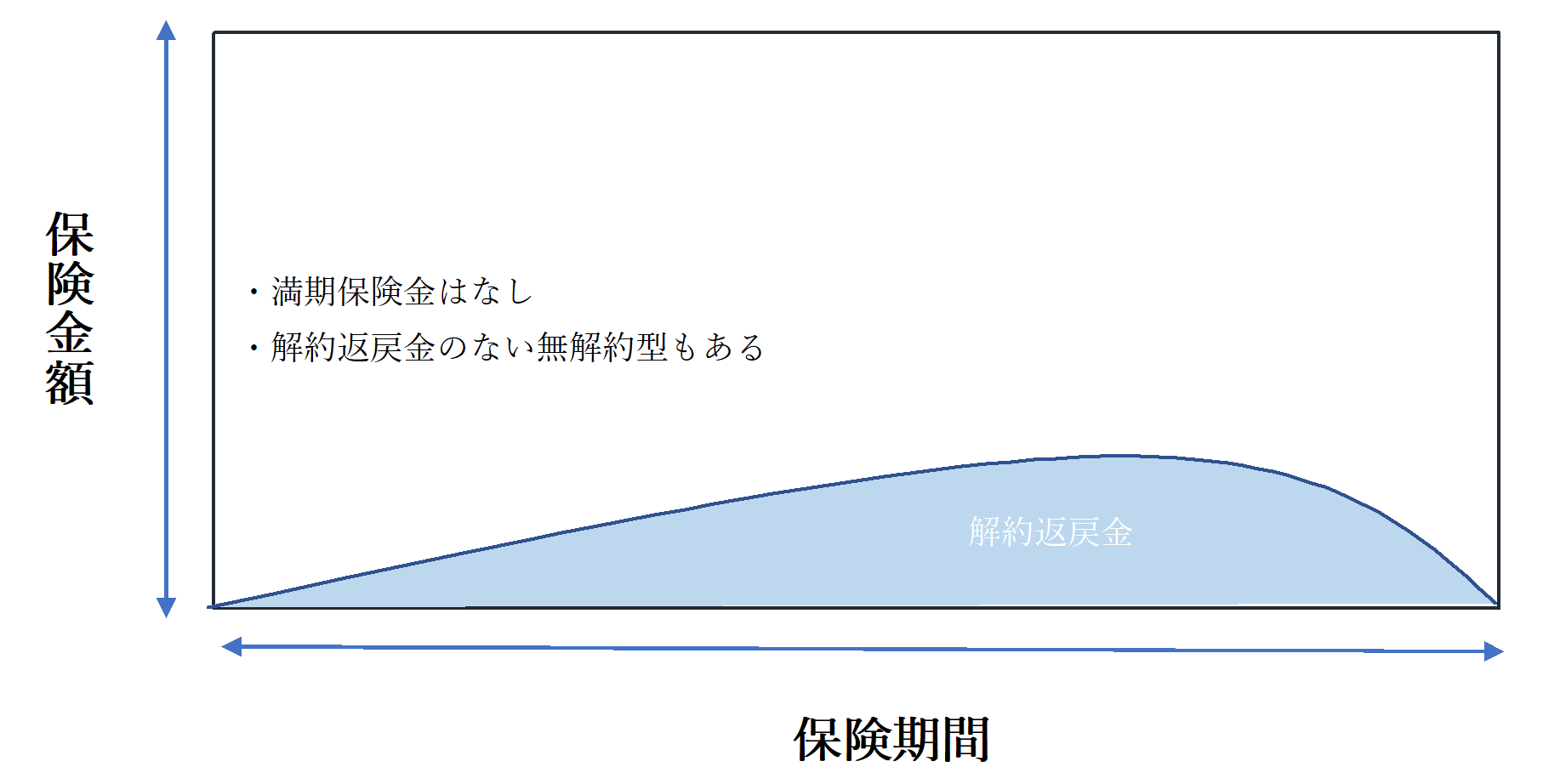

逓減型

ご加入から満期までの間、保障額が年を追うごとに減少していく定期保険です。

特徴・目的

保険金額が一定の期間ごとに減少するのが特徴です。ご加入いただく目的としては、「借入金の返済に合わせての合理的な保障を持ちたい」「年を追うごとに減っていく教育資金」などの必要額が減っていくものに対しての準備に適しています。さらに保障が減っていくので保険料も定額型の商品より割安となります。

保険料例

35歳男性 65歳まで保障 保険金5,000万円

月々10,200円 【65歳までのお支払総額】3,672,000円

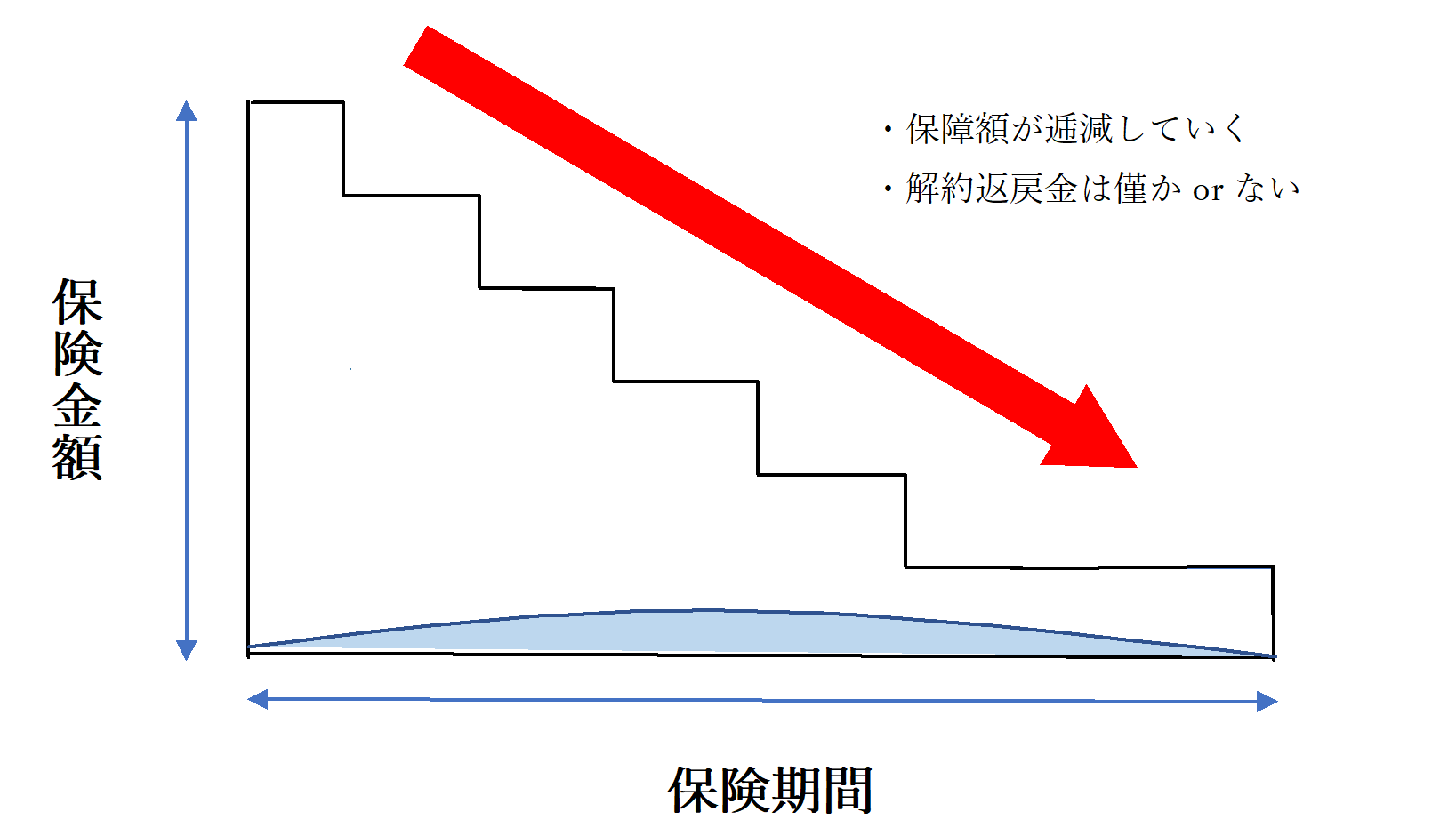

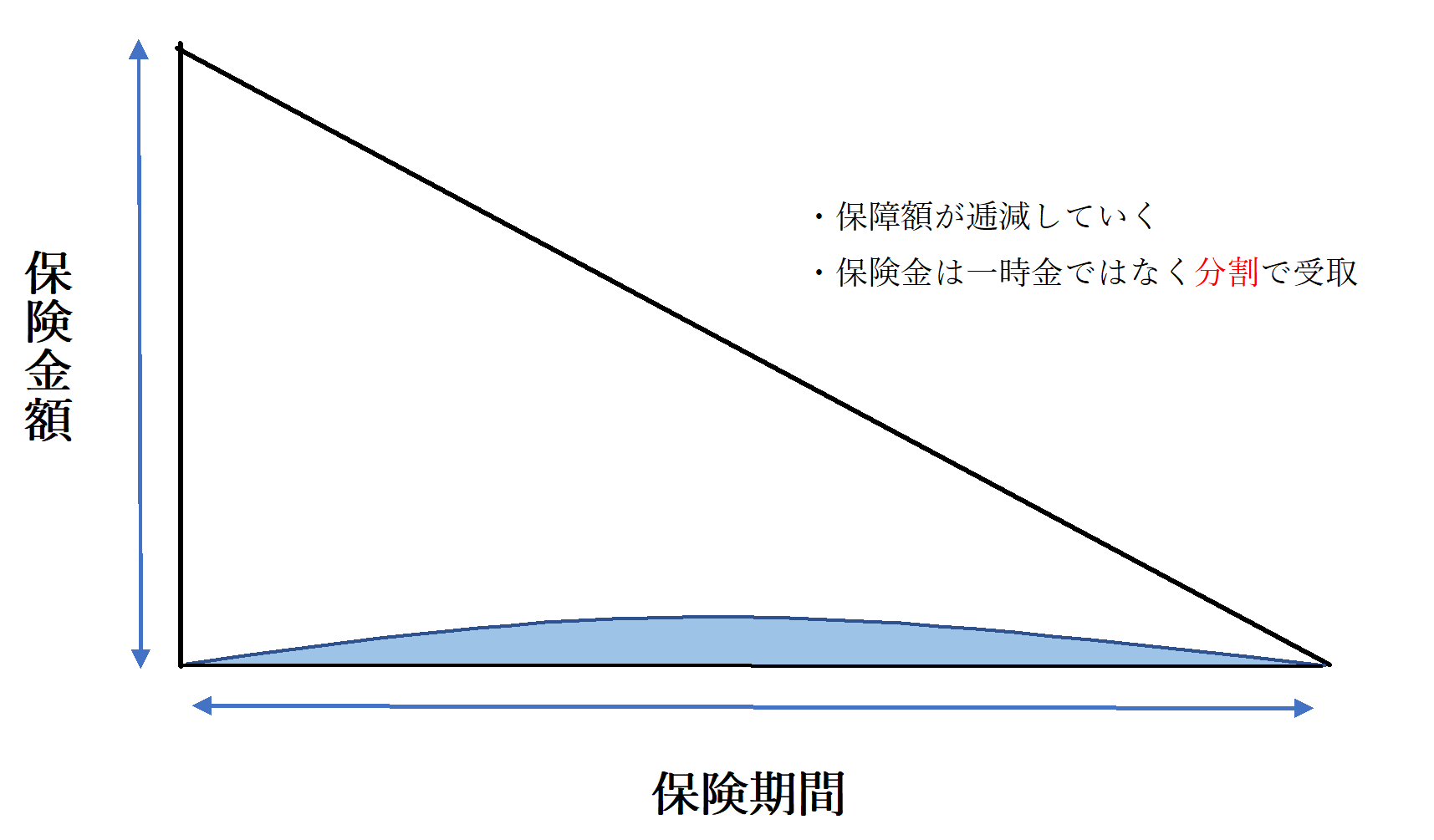

収入保障型

ご加入から満期までの間、万が一があれば分割で保険金をお受け取りいただけるタイプです。

特徴・用途

逓減型と同じく年を追うごとに保障額が減っていくタイプとなります。大きく異なる特徴として、万が一の際に保険金が月または年単位で分割して支払われるという契約になっています。ご加入いただく目的としては、一時金で受け取る必要のない資金、代表的なものとしては遺族の生活費が挙げられます。こちらは、保険会社が保険金をまとめて支払う必要がないことから保険料がさらに割安になっております。さらに分割での受取であるにも関わらず一時金としてまとめてのお受け取りも可能です。一時金で受け取られる場合には支給額が減ってしまいますが、大きな資金需要にも対応いただけるようになっています。

保険料例

35歳男性 65歳まで保障 保険金14万円/月(累計約5,000万円)

月々6,006円 【65歳までのお支払総額】2,162,160円

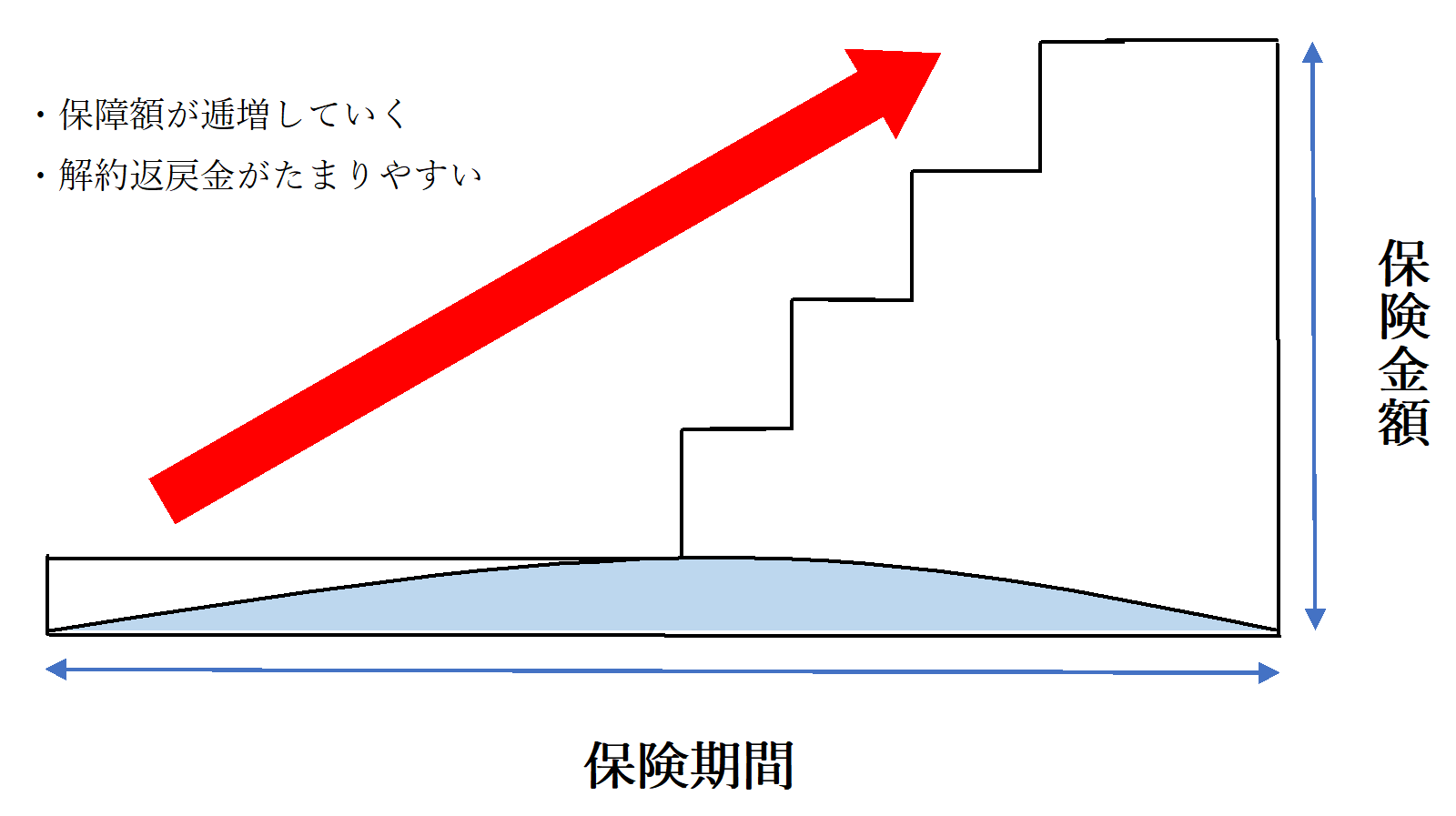

逓増型

保険金額が年を追うごとに増加していくタイプの定期保険です。

特徴・目的

保険金額が一定の期間ごとに増えていくのが特徴です。ご加入いただく目的として、創業間もない経営者や若い経営者の方々が今後の事業規模拡大やリスク増加を想定されている場合や個人の場合ですと今後家族が増える予定がある場合の保障に適していると考えられます。定期保険ではありますが貯蓄性があり、この貯蓄性をうまく利用する方法も可能である逓増保険は主に法人契約がメインとなります。逓増保険については、他の定期保険と位置づけが異なるため、改めてご説明させていただきたいと思います。

保険料例

35歳男性 65歳まで保障 1,000万円から増加し最終的に5,000万円

月々44,520円 【65歳までのお支払総額】 16,027,260円

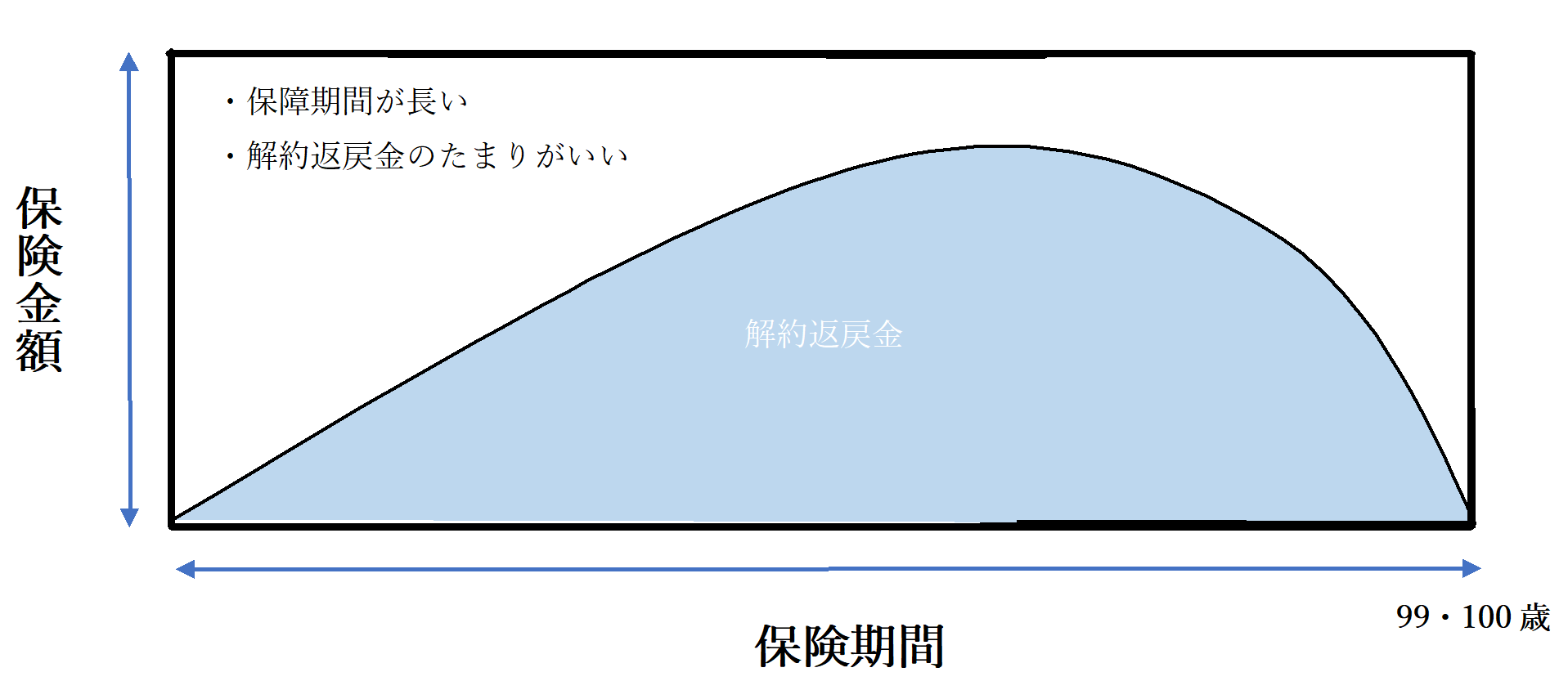

長期型

定期保険でありながら保険期間が長期に及ぶタイプです。

特徴・目的

保険期間が99歳や100歳と長期となります。そのため、終身保険のように貯蓄性も兼ね備えています。加入していただく目的としては、万が一時の事業承継や相続において今後長期的に保障が必要な場合に適していると考えられます。その他に、かつては保険料を半損で落としつつ、高い解約返戻金を得ることができることから、こちらをメインに加入されることも多い商品でした。(現在は税務取り扱いが変更されています)

保険料例

35歳男性 65歳まで保障 保険金5,000万円

月々85,850円 【65歳までのお支払総額】 30,906,000円

やはり保険期間が長期、なおかつ貯蓄性があるため保険料は割高となります。実際にどれほど貯蓄性があるかは商品によって異なります。

以上が定期保険の種類です。

選び方のポイント

つぎに選び方のポイントをご紹介いたします。

まずは保険金額と保険期間を決めていきますが、この時に加入の目的を明確にする必要があります。

ポイント1.保険金額の決め方

現在、固定費として支出されている資金を洗い出していただきます。

(法人)

・賃料,地代 ・借入金 ・従業員の給料 ・買掛け金 etc.

(個人)

・生活費 ・家賃・住宅ローン ・教育費 ・その他借入 etc.

これらの中から優先順位や既に資金対策がお済みのものは外していきます。

(法人)

・万が一時は事業の規模縮小により地代をカット

(個人)

・住宅ローンは団体信用生命保険で準備済み など

特に、何に対する保障なのかを考えていただくことが非常に重要となります。

(法人)

・従業員のお給料なのであれば、いくら払っているのかと何年分用意するのか。

(個人)

・お子様の教育資金であれば、どのような進路が考えられるのか。

ポイント2.保険期間の決め方

次に保険期間です。

何に対しての保障かをお決めいただけてら、必要な期間も明確になるはずです。

例えば海外旅行保険を考えてみてください。

保険が必要なのは海外旅行に行く間だけではないでしょうか?

このように目的が海外旅行の場合であれば自ずと保険期間も海外旅行の期間となるはずです。

これにより保険期間が10年なのか20年なのか、はたまた一生涯なのかが変わってきます。

「保険金額・保険期間」が決まればその目的に合った特徴の定期保険を選んでいきます。

例)借入金5,000万円のリスクヘッジとして生命保険を活用する場合

借入金の返済スケジュールは年間約300万円。20年で完済予定(利息含む)です。大まかに毎年300万円ずつ返済していくことになるため残りの返済額は減っていきます。さらに、借主に万が一があった場合に借入金の一括返済を迫られた場合なども想定し、一時金で受け取れることも検討材料となります。

これらの目的には保障が年を追って減っていく逓減型の定期保険が最も合理的であります。

保険期間に関しては20年間に設定し、無駄のない保障の持ち方ができました。

例)生活費の補填とする場合

各ご家庭の生活水準によって変わってきますが、4人家族で約30万円の生活費とします。遺族年金から月に均して12万円程の収入を想定しても残り18万円/月のショートです。遺された奥さまには仕事を無理にさせたくないため、資金使途が明確に分かるように月々分割で生活費の補填が可能な収入保障型をお選びいただきました。

保険期間については末子が独立するタイミングと重ねて、20年間としました。

ポイント3.保険金支払い条件を考える

前述させていただいた保険種類の中から、さらに保障の幅をどこまでにするかを考えなければなりません。

一般的な生命保険の支払い条件は「死亡・高度障害」です。現在では、死亡・高度障害以外にも「働けない状態」「就労不能状態」と判断されてしまった場合に保険金が支払われる商品も多く出ております。

具体的には、がん・急性心筋梗塞・脳卒中の三大疾病や介護・障害に診断および認定された際にも保障を持つことが可能となっております。

もちろん、保障の幅を広げることは保険料が高くなる原因にもなります。しかし、それだけ保険金を支払う確率が高いということになります。

ですので、ご自身にとって心配な部分はどこであるのかを担当者に相談されながらお考えください。

このように、定期保険を目的別に使い分け、無駄な保険料をお支払いにならないようにお気を付けいただくと共に本当に必要とする状態に陥ってしまわれた場合に、経済的な安心は確保できるような保険選びをお願いいたします。

迷われた際はご相談、いつでもお待ちしております。