目次

生命保険料控除でいくら節税効果があるのか?

いつも保険マエストロのブログをご覧いただきありがとうございます!

このブログでは、保険にまつわる情報を中心に発信しております。

少しでも皆さまのご参考になれば幸いです。

今回は生命保険料控除にまつわる記事です。

※法人の税効果については記事の後半で触れています。

さっそくですが、

ポイントは3つです。

ポイント① 控除枠は【一般】・【介護医療】・【個人年金】の3つ!

ポイント② 控除の上限額が決まっている。

ポイント③ 個人の課税率によって幅がある。

ズバリ!!いくらなのか?

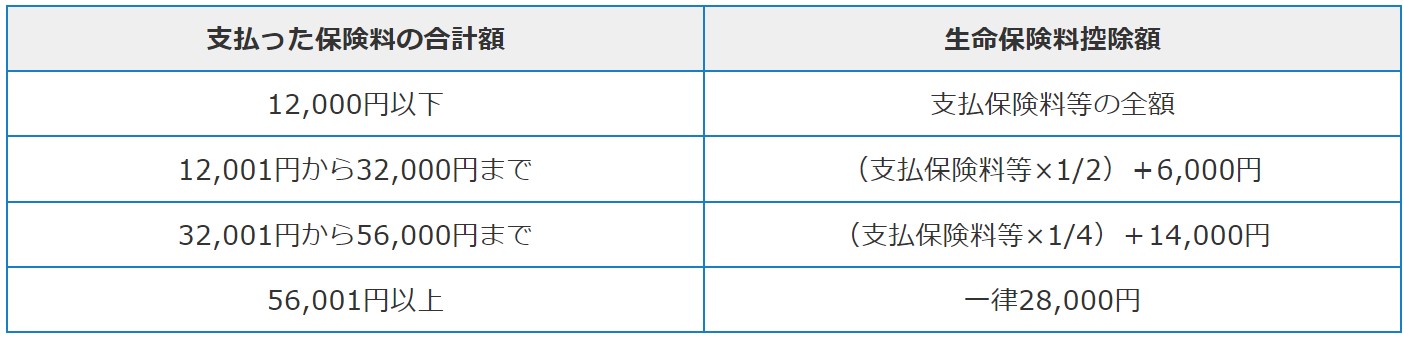

所得税額の控除が満額で12万円(1枠4万円×3)、住民税分が7万円(1枠2.8万円だが合算の場合7万円)

そして!! 実際に戻ってくるお金は

所得税が12万円控除され、税率が5%~45%なので6,000円~54,000円、住民税はざっくり10%なので7,000円

所得税の還付金額については金額の幅が大きいですね。これは皆さんの課税所得によって変わってきます。

以下、一覧です。

たとえば、課税所得が500万円だった場合には税率は20%なります。

したがって、12万円 × 20% = 2.4万円

年間2.4万円が戻ってくることになります!

税効果として上限以上はやる意味なし

節税効果がある上限は、前述した所得税分12万円、住民税分7万円が満額です。

この上限に達する保険料は所得税においては年間8万円 、住民税は年間5.6万円です。

「生命保険で税効果を得たい」と考えた際には、上限が決まっていますのでそれ以上の節税効果は得られません。

以下、一覧です。

☆所得税☆

☆住民税☆

手続き方法は勤務先での年末調整もしくは確定申告

毎年の保険料控除額は各保険会社がはがきで通知しています。

時期は毎年10月頃です。

そのはがきを参考に、会社員の方は会社から指定されたフォーマットに入力します。

個人事業主の方であれば、確定申告書類に計算し書き込みます。

計算ソフトは各保険会社が配信していますので参考にしてみてください。

「生命保険料控除 計算」と検索するとたくさん出てきます。

塵も積もれば山となります。

是非参考にしてみてください。

個人で控除があるその他の選択肢

生命保険料控除の他に、

iDeCo(個人型確定拠出年金)

ふるさと納税

住宅ローン控除

などがあげられます。

NISAやつみたてNISAに関しては、運用益が一定の期間非課税となる仕組みのため、少し性質が異なります。

法人の場合はどうか?

「生命保険は節税になる」と聞かれたことがある方も多いのではないでしょうか。実際には生命保険は経費として損金算入が認められていますので保険に加入することで利益を圧縮することができるわけです。仮に税効果を計算してみましょう。

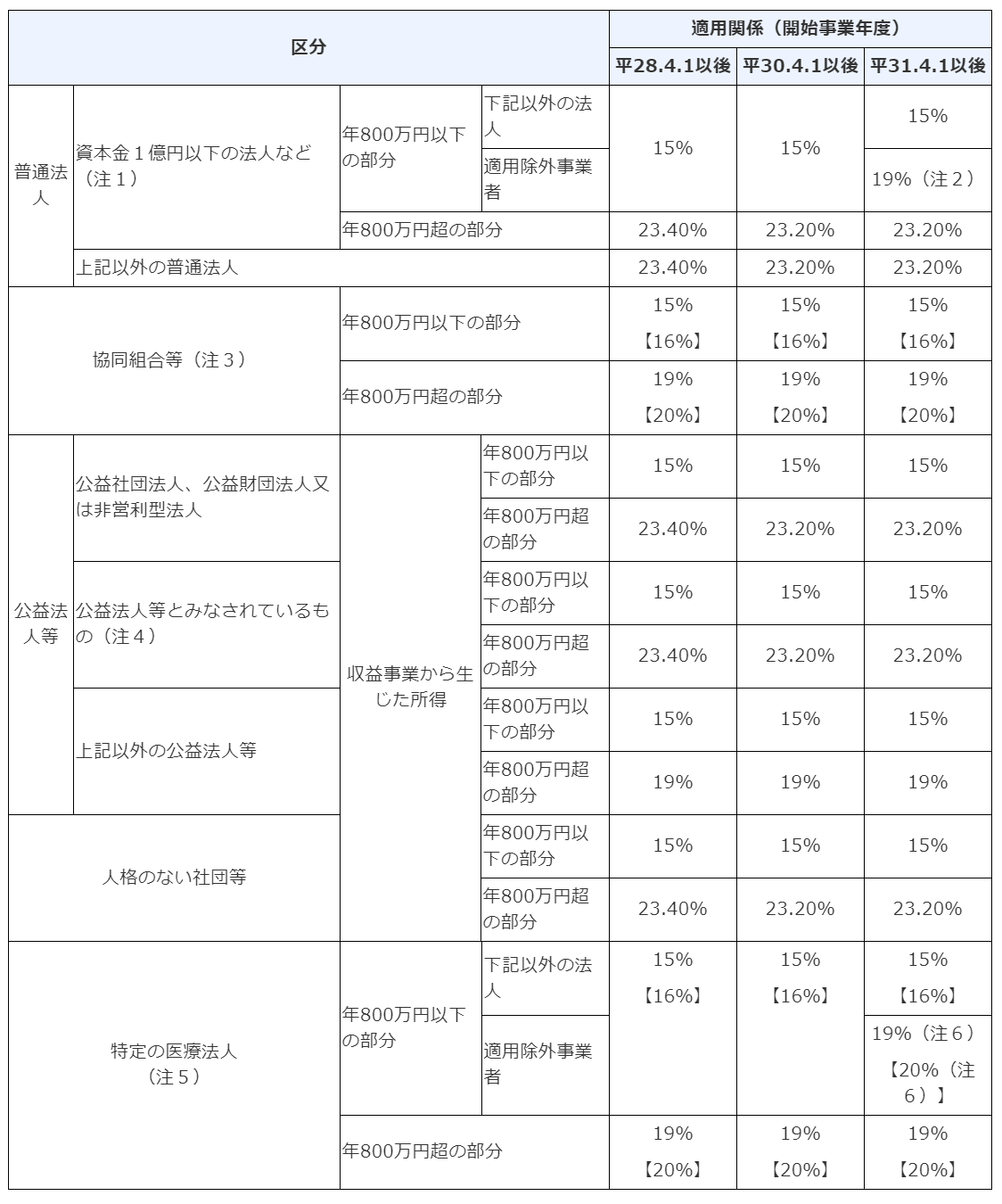

法人税は所得額によって税率が分かれています。普通法人の場合、年800万円が分かれ目です。

今回は資本金1億円以下の法人で年間所得800万円超として計算してみます。

※法人税の他にも法人住民税や法人事業税等がありますが今回は法人税のみを見ています。

例)利益が10,000万円で保険加入なしの場合

10,000万円 × 23.20% = 2,320万円

税引き後利益は 7,680万円

例)利益が10,000万円で保険加入(保険料5,000万円)の場合

10,000万円 − 5,000万円 = 5,000万円

5,000万円 × 23.20% = 1,160万円

税引き後利益は 8,840万円

その差は1,160万円です。

保険は会社の事業保障や継続資金の担保として、または退職金の積み立てや役員従業員の福利厚生として等、さまざまな加入目的が考えられます。

必要な保障や資金需要に備えることができ、なおかつ経費として扱えるので合理的な範囲で検討できるでしょう。

以下▼国税庁HPより各法人における法人税率

損金算入割合はさまざま

法人保険でも個人の「保険料控除」のように保険料を経費とすることが可能です。その規模は個人のものとは異なりとても大きな金額になります。保険料の損金算入割合は保険種類や加入方法によってさまざまです。

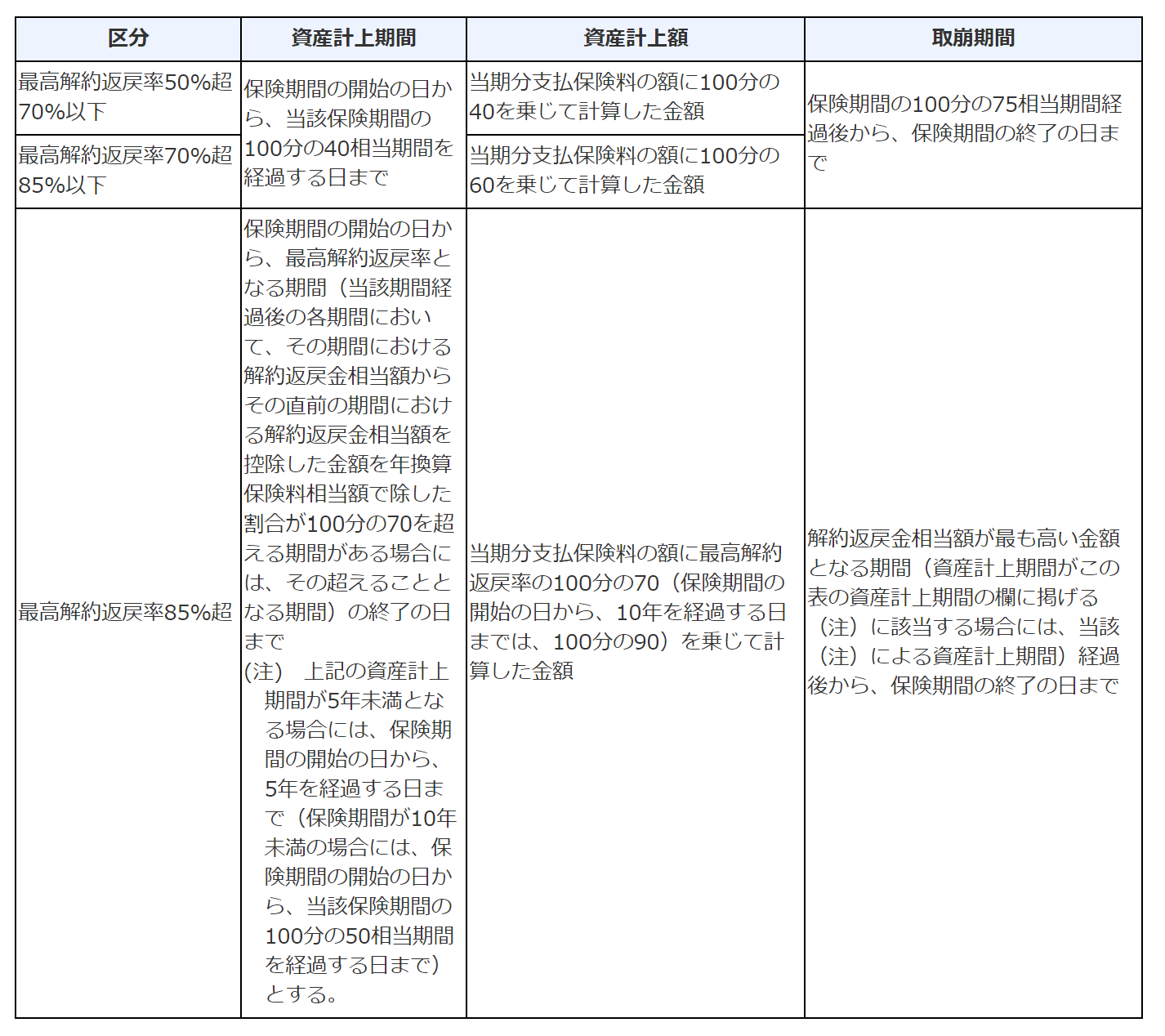

2019年の6月28日に法人税の基本通達が改正され、以下のような形となりました。

解約返戻率のピークがポイント

解約返戻金とは、保険を継続していく中で途中で解約した際に戻ってくるお金のことです。言い換えると貯蓄や資産などと言えます。保険料に対する解約返戻金の割合を解約返戻金と言っています。

大まかに保険の性質として掛け捨てタイプの定期保険と積み立てタイプの終身保険と2つに分けられますが、終身タイプは原則全額資産計上となります。

定期保険タイプは保険期間や種類によって解約返戻金が相当額溜まる仕組みとなっており、その返戻率が高ければ高いほど損金割合は少なくなります。

上記はその表になりますが、すごく簡単に言うと以下のようになります。

※分かりやすくお伝えするための大まかな表現となります。詳しくはご相談ください。

返戻率のピークが50%以下 → 全額損金算入して良し

返戻率のピークが50%超70%以下 → 6割損金算入(保険期間の前半4割の期間だけ)

返戻率のピークが70%超85%以下 → 4割損金算入(保険期間の前半4割の期間だけ)

返戻率のピークが85%超 → おおよそ2割~1割損金算入(最初の10年間)

なお、このような判断基準になった経緯としては以下の記事をご覧ください。

保険は単年度で考えないこと

損害保険は1年ごとの契約かつ掛け捨てのためあまり考えませんが、生命保険の場合には、保険料が一定期間続くということを十分意識していただきたいです。今年は払える金額でもその金額を複数年払うことが基本です。勿論、契約の変更も可能ですし、加入後、どのようにメンテナンスしていくかを想定したうえで加入されることをオススメしています。

損金算入についても期間の途中から損金割合が増えることになります。そのあたりも加味しておくとより戦略的な保険活用が可能になってくるはずです。

まとめ

以上、保険の副次的な効果である税効果のお話でした。やはり保険は人生の質を担保する経済的保障を持てる特別な金融商品ですので、まずは加入目的を明確にしたプランニングを考えることを重要視してみてください。

保険はさまざまな場面で活用できます。またお伝えしていければ幸いです。

ご相談はお気軽にお待ちしております。