目次

昨今の節税商品販売停止について

遅ればせながらですが、昨今の生命保険業界に起きた大きな動きについてまとめておきたいと思います。

経営者の皆さまの中には、すでに契約されている方や提案を受けた方も多い商品だと思います。ぜひ最後までご覧いただけますと幸いです。

一連の節税商品の販売停止についてのまとめと見解

今まで、各生命保険会社と金融庁ならびに国税庁との「節税」を巡るやりとりは何度かありました。

そのような中で、今年の2月13日に大手国内生保4社が同時に損金性の高いいわゆる「節税商品」の販売停止を決めました。

具体的には国税庁から各保険会社に以下のような通達がなされました。

これにより、各保険会社も類似商品において軒並み販売停止を余儀なくされ、業界内では「魔のバレンタイン」と言われているとか言われていないとか…

結局、2月末をもって全保険会社がこの手の商品の販売停止をしました。

そもそも損金性のある商品がなぜいけないのか?

その辺りの概要も含めてわれわれの知る範囲で今回の一件をお伝えさせていただければと思います。

今回、問題となった商品とは

「傷害定期」「災害定期」などと呼ばれる長期の定期保険

ざっくり説明すると支払った保険料の全額(1/2も選べる)が損金計上でき、かつ解約返戻金が8割〜9割ほどたまるという商品です。

本来、保険の保険たる機能が会社の存続に必要な経費とみなされていますので、損金として計上が可能となります。

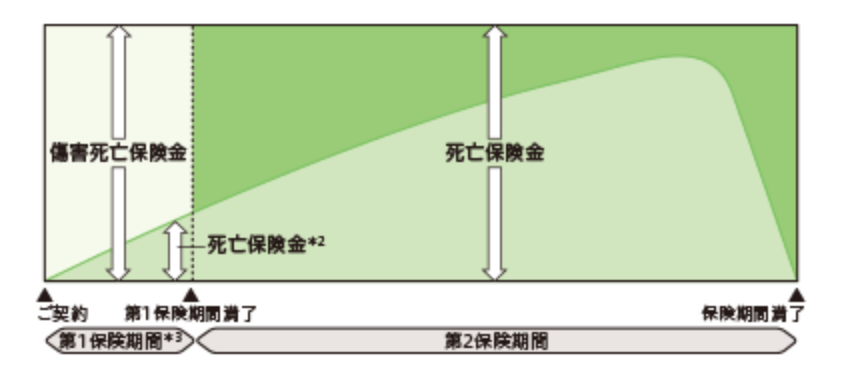

しかし、この手の商品は下図のように、保険期間が第1・第2と分けられており第1保険期間は大抵が10年間で、その間は傷害・災害を原因とする死亡のみ保険金が支払われます。

実のところ、傷害や災害(不慮の事故・特定の感染症etc.)を原因として死亡する確率は極めて低いので、保険会社からすると10年間で保険金を払う可能性は限りなく低い。ということになります。

その証拠にこの手の商品に加入する際は、生命保険の加入時に必要な健康状態の告知が簡素化されており、持病のある経営者の方でも加入しやすいようになっていました。つまり、本来の保険の機能はほぼ無いということになります。

保険料を全額損金計上することで法人税の軽減効果を受けつつ、10年後には解約し、支払った保険料の8割~9割が解約返戻金として受け取ることができます。その際には、一般的には退職金等の名目で益金として出くる解約返戻金を打ち消す出口の準備が必要となります。

節税商品の販売変遷

最初に販売を開始したのが2017年4月、日本生命のプラチナフェニックスという商品です。それ以前に似たような商品が販売されていたかもしれませんが、本件の火付け役となった商品です。

正式名称は「傷害保障重点期間設定型長期定期保険」という大変に長い名前で、先ほどの説明の通り、傷害時の保障に絞り保険という体裁を保ちつつ、実態は節税をしながら資産形成のための商品として販売されました。

この商品の売れ行きは絶好調で多くの経営者の方が加入されたはずです。私の知る限りでも、担当の税理士経由から話を聞かれている方が多くいらっしゃいました。

その後を追うように各社が同様の商品を販売しました。

・東京海上日動あんしん生命 「災害保障期間付定期保険」

・アクサ生命「フォローアップライフ」

・朝日生命「グランドステージ」

・大同生命「無配当歳満期定期保険(生活障がい保障型)」

・ネオファースト生命「ネオdeきぎょう」

・三井住友あいおい生命「オーナーズロード」 etc.

第一生命のグループ会社であるネオファースト生命が2018年3月に発売したネオdeきぎょう「一定期間災害保障重視型定期保険」は5年目での解約返戻金が9割越えという驚異の商品性で、年間の目標を一月で達成してしまうほどの勢いだったようです。

その後も、各社が後出しじゃんけん状態で同様の商品を販売し、節税商品の販売熱は国税庁が本格的に動き出すまで加熱し続けました。むしろ、加熱しすぎたために国税庁が動いたといった方が正しいかもしれません。

ただでさえ法人税が下がっている最中に、さらに納税金額が減ってしまえば国税庁としては当然ともいえる動きかもしれません。

生命保険での損金計上はNG?

今回の一件で、生命保険各社ならびに代理店は主力販売商品の多くを奪われるかたちとなりました。

過去に節税商品とみなされて全損から半損、そして1/3・1/4損金と税務処理の変更を余儀なくされた事例があるだけに、保険を損金計上すること自体がやましいことのように感じてしまわれている経営者の方もいらっしゃるのではないしょうか?

しかし、保険を損金算入すること自体は全くやましいことではありません。

問題は解約返戻率です。解約返戻金は言わば帳簿外の資産であり、生命保険という口座の中に使える資産がたまっていることになります。その場合は、資産計上しなくてはなりません。

貯蓄性の高い、終身保険や養老保険は一部例外はありますが全額資産計上となっています。

つまり、解約返戻金のないものであれば全額損金計上しても何ら問題はありません。その基準として国税庁は「解約返戻率が50%以下」と明示して通達を出しています。

今後の重要ポイント「税務取り扱いの見直し・遡及」

まもなく国税庁より、全損・半損商品の税務取り扱いの見直しがなされ各保険会社に通達がくるのではないかと言われています。これまで全損だった商品が半損扱いになったり、1/3損金扱いになるのではないかと予想されていますが、一番のポイントは過去の契約を遡って税務の見直しがされるかどうかという点です。

遡及されるとすると過去の納税不足分を徴収されることになりかねません。

それだけは避けたいところですが、いまは今後の国税庁の動きを待つしかないのが現状です。

まとめ

今回、まさにわれわれが法人・経営者の皆さまに営業を開始する矢先に各社の全損・半損商品の販売停止が起こりました。

2月13日に大手4社が販売停止を決めましたが、そこから2月末まで販売期間を取っていたその他保険会社による駆け込み契約が同時にはじまりました。その際に各保険会社から念押しされたのが今後の税務取り扱いの変更について、損金算入割合が変わる可能性があることの了解を得る旨の書面を取り付けることでした。

正直に申し上げて、そのような不確定要素満載の状態で駆け込みで契約を結ぶ必要があるのか。甚だ疑問で仕方ありませんでした。もちろん決算を迎える経営者の皆さまからすると今期損金計上したい額がおありなのかもしれません。しかし、来期の税務取り扱いがどうなるのかわからない、さらには既契約に遡って税務が適用される可能性もある中で契約をすることは無責任であると考え販売することはありませんでした。

これを機に、生命保険本来のかたちへ原点回帰することが大切であるのではないでしょうか。

少ないお金で大きな保障を準備することができる生命保険の本来の機能を改めて認識し、リスクヘッジを行いながら、一方では中長期での資産形成をしっかりと準備します。もちろん損金算入が可能な生命保険も現にあり、損金算入ができなくなるようなことはないと個人的には考えています。

また通例から鑑みますと、新しく替わる商品がリリースされることも考えられます。

どちらにしましても信頼できて、しっかりとしたフォローが期待できる担当者とともに、今後の税務取り扱いの変更を待ちながら、より良い手立てを考えていかれることが一番だと思います。

{kind=link}