目次

今さら聞けない!103万円・130万円の壁

いつもブログをご覧いただき、ありがとうございます。

今回はいまさら聞けない内容を簡単に記事にしたいと思います。保険の相談やライフプランをしていると度々話に出てくる103万円の壁シリーズ。「何となくわかるけど、しばらく経つと忘れてしまう」とおっしゃる方が多いです。少しでも参考になれば幸いです。

弊社の保険マエストロFacebookページでも情報発信をしておりますのでぜひ「いいね!」をいただけると嬉しいです。

103万円の壁とは?

103万円の壁、これはパートタイマーで働いている奥さまが気にしていたり、学生がアルバイトをしすぎて「103万円超えそう」などという時に出てくるアレです。皆さまもどこかで一度は耳にされたことがあるのではないでしょうか。

所得税がかかる

パートタイマーやアルバイトの方々が働いて得る所得は一般的に「給与」とよばれる所得となります。所得には税金がかかりますが、給与所得の場合、給与所得控除65万円と基礎控除38万円が存在し、この2つを合計すると103万円になるのです。この控除枠を超えて給与所得を得た場合には所得税が課税されてしまいます。

ちなみに、年収100万円を超えると住民税が発生します。

配偶者控除を受けられるかの壁

もうひとつ、103万円とは扶養者が配偶者控除を受けられるかの基準でもあります。配偶者の年収が103万円以内であれば、扶養者は配偶者控除として38万円の控除を受けることができます。

配偶者控除とは所得控除の一種であり、納税者本人の収入から差し引くことができる優遇措置です。原則38万円とされています。

配偶者手当がなくなる

こちらについてはお勤めの企業によって異なりますが、配偶者手当として月々数千円〜数万円を受け取られている方もいます。手当支給の基準を103万円としている企業が多く、まずは配偶者手当の有無も含めて、勤務先にご確認されることをオススメいたします。

ここまでご覧いただいたように、収入が増えることは良いことですが、その分知っておかなければ損をしてしまう部分も言えるでしょう。

実際に、103万円の壁に阻まれて、仕事の量を調整せざるを得ない方もいらっしゃいます。

そのような場合には、ぜひ選択制退職金制度を選択肢のひとつとしてご検討いただいています。収入を減らして(天引きして)将来に回すことが可能となります。概要は以下の記事をご参照ください。

150万円の壁!配偶者特別控除

103万円の壁には所得税の問題と扶養者が受けられる配偶者控除の問題があると前述しました。

配偶者控除の38万円については2018年から控除対象範囲が見直され、配偶者の年収が150万円までであれば、配偶者特別控除として38万円の控除を受けることが可能となりました。

ちなみに2017年までは、配偶者特別控除の対象は、配偶者の年収が104万円~141万円未満でしたが、2018年からは配偶者特別控除の枠が広がり、年収151万円~201万円以下までの対象になりました。このことから201万円の壁と言われることもあります。

実際の税額軽減効果はどれほどか?

38万円の控除でどれほどのメリットがあるか見てみましょう。

課税所得は239万円※38万円 × 所得税率10% = 約38,000円

※年収ー所得控除ー給与所得控除ー社会保険料控除=課税所得ですので、所得控除が基礎控除だけの場合、

500万円 - 38万円 - 154万円 - 69万円 = 239万円が課税所得となります。(現在の制度に基づき算出)

段階的に控除額が減っていく

配偶者特別控除は配偶者の年収が201万円(課税所得で123万円)までを上限に控除額の幅を段階的に減らすことにより、急な課税負担とならないように配慮されています。この上限を超えると配偶者控除は0円です。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配 偶 者 の 合 計 所 得 金 額 |

38万円超 85万円以下 | 38万円 | 26万円 | 13万円 |

| 85万円超 90万円以下 | 36万円 | 24万円 | 12万円 | |

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | |

そもそも世帯主の所得が高いと控除は受けられない

ただし、すでにご覧のとおり、納税者本人の収入によっても控除額の制限が設けられています。

納税者本人の所得が1,000万円(年収で1,220万円)を超えると、配偶者控除は0円となります。

| 控除を受ける納税者本人の 合計所得金額 |

控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者(※) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

130万円の壁は?

ここまでは、年収の壁による税金についての問題でした。次に130万円の壁についてご紹介いたします。

社会保険料の負担における基準

130万円の壁は年収が130万円を超えると、自身で社会保険料を納めなくてはいけません。本来、扶養内であれば配偶者分の社会保険料負担はありません。実際の負担額をご覧いただきましょう。

<配偶者の年収が130万円を超えるとかかる費用>

・健康保険料(介護保険料含む)

・厚生年金保険料(国民年金保険料も含む)

・所得税

・住民税

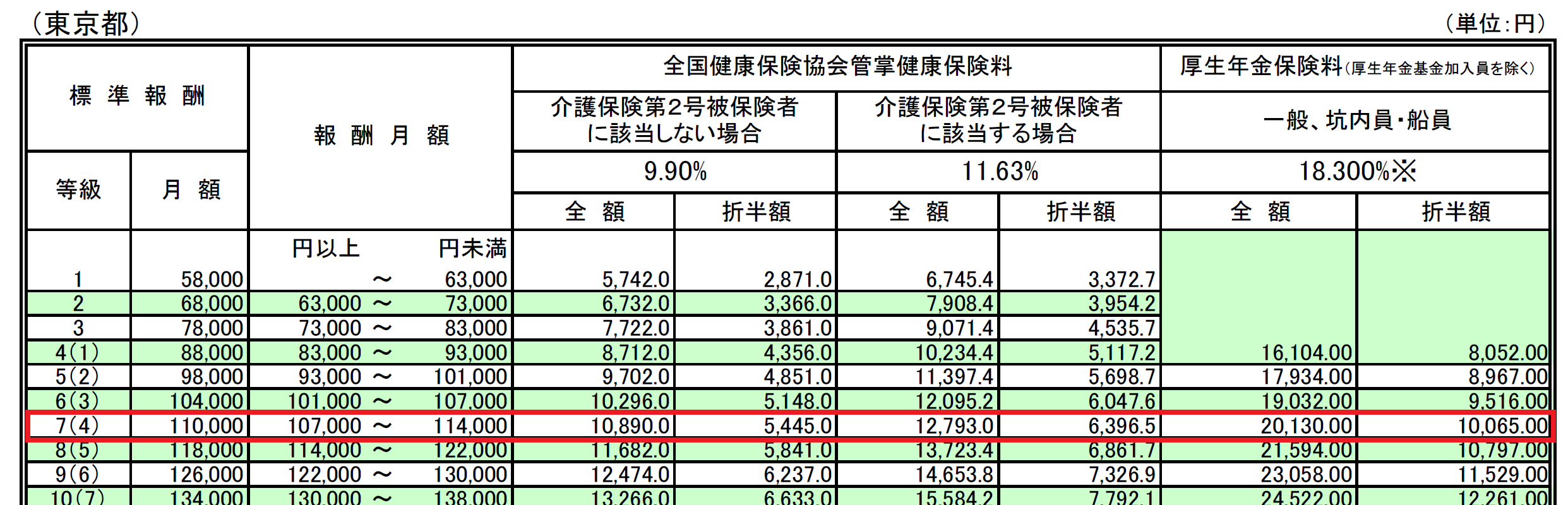

健康保険料と厚生年金保険料については東京都の平成31年度4月以降時点での数値で算出します。

年収130万円を月割すると上図7等級の110,000円が標準報酬月額となります。この場合、5,445円が毎月の保険料(40歳以上は介護保険料も含むため6,396円)ですので

5,445円 × 12か月 = 65,340円 が年間の健康保険料

10,065円 × 12か月 = 120,780円 が年間の厚生年金保険料

さらに所得税が以下になります。

130万円 - 給与所得控除65万円 - 社会保険料控除186,120円 - 基礎控除38万円 = 課税所得83,000円

課税所得83,000円 × 所得税率5% = 4,100円

住民税についても以下です。

130万円 - 給与所得控除65万円 - 社会保険料186,120円 - 基礎控除33万円 = 課税所得133,000円

課税所得133,000円 × 住民税率10% = 13,300円

これらは合計すると203,520円が収入から引かれることになります。

103万円以内であれば課税および社会保険料の支払いはなかった(100万円を超えると住民税は課税されます)こことに比べて、103万円を超えると手取りは826,480円になってしまいます。

106万円の壁

2016年10月にできた新たな基準ですが、以下の項目をすべて満たした場合に、社会保険の加入が義務付けられました。

・正社員が501人以上

・収入が月88,000円以上

・雇用期間が1年以上

・所定労働時間が週20時間以上

・学生ではない

月収88,000円 × 12か月分 = 1,056,000円 ですので106万円の壁と言われています。

このように、103万円・150万円・201万円の壁は税制面での基準であり、106万円・130万円の壁は社会保険料としての基準ということはお分かりいただけたのではないでしょうか。

必ずしも壁を越えてしまうことが悪いわけではない

ここまで、それぞれの壁についてご紹介しましたが、壁を越えてしまうことが悪いとは一概には言い切れません。

なぜ?

なぜなら、壁を越えたとしても、それ以上に収入があがれば、単純に使えるお金が増えることになるからです。さらには社会保険料もご自身で納めることで、年金額が増えることになります。扶養を気にしない働き方が可能であればぜひ配偶者の方にも積極的に働いていただくこともおすすめしています。

なお、厚生年金の支給要件は、原則として、国民年金(老齢基礎年金)加入期間10年以上(保険料納付済期間と保険料免除期間の合計)で、厚生年金保険の被保険者期間が1ヶ月以上あることとなっています。

個人で所得額を減らす有効策

仮に働きすぎて、それぞれの壁を超えそうになっても、所得控除を受けることができれば、所得額を下げることが可能となります。

以下が、有効な方法の一部です。

〈所得控除が設けられている商品・制度〉

・確定拠出年金、iDeCo

・生命保険料

・ふるさと納税

・医療費

・住宅ローン控除 etc.

まとめ

それぞれの壁を頭に入れておくことで、少しでも損をせずに制度を利用しながら賢く資産形成をすることがこれからは必須ではないでしょうか。

さらに、納税者本人の課税制度はそのほかにもあります。

法人をお持ちの方や個人事業主の方の場合、さらに違った対策準備を知っておく必要があります。

弊社では、入り口だけでなく出口も意識したご提案やアドバイスを心がけております。

ぜひ、お気軽にご相談ください。