目次

退職金を考える際に、考えなければいけない3つのこと

皆さま、「退職金」についてお考えになられたことはありますでしょうか?

現在、「退職金」というキーワードはGoogle、Yahoo!の検索エンジンにおいてそれぞれ約50,000件/月の検索がされています。

「退職金」は現役を引退されたあとの生活を支えていく資金の一つとなります。人生100年時代といわれるこの長生き時代において、とても重要な資金といえるのではないでしょうか。

特に経営者の皆さまは、「退職金」をご自身で準備していかなければなりません。

そこで今回は退職金を準備する際に、考えなければいけない3つのことをお伝えさせていただきます。

シンプルですがとても大切なことですので、ぜひ最後までお付き合いください。

その1「いつ退職されたいのかを考えてみる」

「いつまで現役で頑張られますか?」

この質問については「働けるなら一生現役」「わからない」というように漠然とした考えをお持ちの経営者の方が多いように感じます。

退職の時期を考える際には、いつ後継者の方へ経営の実務を譲りたいのか、という視点で考えてはいかがでしょうか。

もしくは、現場から一歩さがる。社長から会長へ というご自身がイメージしやすい視点で考えられてもよいと思います。

最終的に到達したい目標や出口をイメージすることは、ビジネスにおいて重要であると同様に、経営者(役員の皆さまも含め)としていつ退職したいかを考えることはそれまでの準備も考慮すると早ければ早いほど効果があると思います。

私の知り合いの方には、50歳で今の事業を後継者へ引き継ぎ、その後は沖縄で民宿を経営しながらのんびり暮らしたい、と退職時期やセカンドライフを明確にしておられる方もいます。

退職後にセカンドライフをどのように過ごしたいのかも併せてイメージすることで、何歳くらいには退職しようかな、と考えが纏まるかもしれません。

その2 自分が退職金をいくら欲しいか。そしていくらくらい必要なのか

「今は長生き時代で、セカンドライフには○○○○万円の資金が必要と言われています!」

このような一般的な数字だけを鵜呑みにしてセカンドライフの資金計画を立ててしまうと最終的に不足する可能性があります。

セカンドライフの資金計画を立てる際は、ご自身の考えや想いがきちんと反映されている計画でなければ意味がありません。

セカンドライフに向けていくら退職金があれば良いのか、これは【その1】でふれた退職後の生活をイメージすることがとても大切になります。

ご自身のライフスタイルに必要な生活資金に加えて、セカンドライフでの夢や希望を叶えるために必要な金額を盛り込むことでより明確な数字となります。

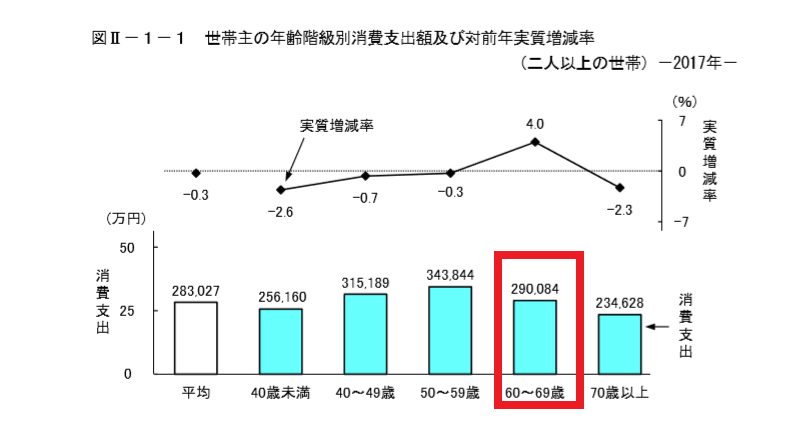

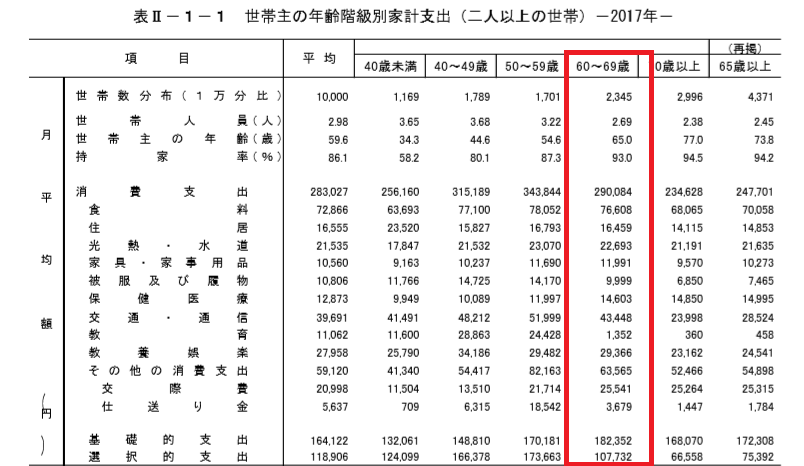

一般的な生活にはどれくらい費用がかかるのか総務省の統計を抜粋します。

仮に65歳で現役引退とし、夫婦それぞれ平均寿命まで生きると仮定します。

上記グラフは夫婦2人での支出を表したものです。60~69歳では約29万円/月の支出となっています。

29万円×12か月=年間348万円

男性の平均寿命は約81歳なので 348万円×16年=5,568万円

女性の平均寿命は約87歳なので 348万円×(22年-16年)=2,088万円

総額7,656万円の支出です。

これが一般的な統計に基づいた支出額の算出方法です。

約29万円/月の支出内訳は以下の通りです。

持ち家率が93%と高く、支出においては、食費・交通費・教養娯楽・交際費の割合が上位を占めています。反対に教育資金については子どもの独立に併せて低く抑えられています。

支出の水準は収入で変わる

ライフスタイルは夫婦やご家族のおかれている状況によりそれぞれ違います。また、世帯年収500万円のご夫婦と1000万円のご夫婦では消費感覚も違っています。

退職後のセカンドライフにおいては、現在の消費感覚が大きく変わるとは考えにくく、反対に無理な節約で今まで行っていた消費活動ができなくなることは大きなインパクト=ストレスにつながると思います。

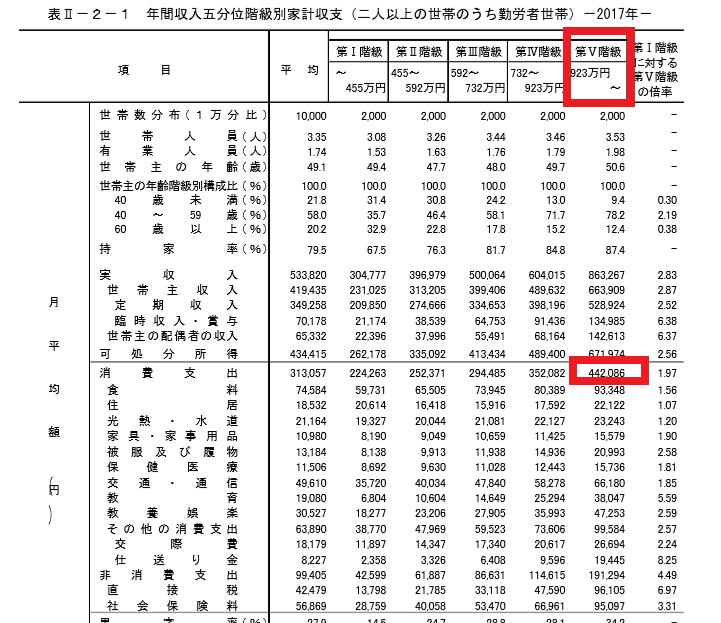

それでは年収別での支出統計を見てみましょう。

第Ⅴ階級 世帯年収923万円~ (階級という表現が何とも言えませんが…)ですと約44万円/月の支出となります。ここから老後必要資金を計算すると

44万円×12か月=年間528万円

男性の平均寿命は約81歳なので 528万円×16年=8,448万円

女性の平均寿命は約87歳なので 528万円×(22年-16年)=3,168万円

総額1億1,616万円の支出です。

上記のようにそれぞれの世帯収入によって支出額は変わってきます。

そして誰一人として同じ人生を歩む人は存在しないため、この金額にご自身のセカンドライフで実現したい夢や想いを資金化した金額を加えます。

ご自身のライフスタイルに必要な生活資金+セカンドライフでの夢や希望を叶えるために必要な資金

ご自身にとって退職金はいくら準備する必要があるのかを把握するうえで、この2点を明確にすることが大切となります。

その3 すでに準備ができている資産を把握する

最後に、ご自身の金融資産状況を把握することが重要になります。【その2】にて、セカンドライフで具体的に必要になる資金は算出できたと思います。その全額を今から準備する必要はございません。すでにお持ちの資産や将来受け取れるであろう資金を考慮して、不足する資金をどのように準備すればよいかを考えていきます。

以下は、考えられる資金の例です。

公的年金

現在65歳から受給開始となっている公的年金制度(以下、年金)ですが、大きくわけると2種類に分けることができます。

国民年金・・・個人事業主や自営業者が加入する年金。加入者本人が保険料を負担します。年金の一階部分と言われています。65歳から受け取れる年金額の上限は77万9,300円/年となります。

厚生年金・・・会社員や法人の経営者が加入する年金。国民年金の上乗せとして2階部分と言われています。保険料の負担は法人と使用者の折半となります。所得に比例して保険料も受給額も変わる仕組みとなっています。

個人事業主・自営業者の場合は

年間約78万円の年金受給額

男性の平均寿命は約81歳なので 78万円×16年=1,248万円

女性の平均寿命は約87歳なので 78万円×(22年-16年)=468万円

総額1,716万円の収入です。

厚生年金の場合は少し複雑ですが、実際に年収に伴いどれほど厚生年金保険料を納めているかで受給額が変わってきます。

報酬比例年金額+ 経過的加算+ 加給年金額=厚生年金受給額 という計算方法で年金額が算出可能です。

〇報酬比例年金額・・・平均報酬月額(62万円/月を上限)ボーナスを150万円/年を上限として算出。

〇経過的加算・・・年金の納付期間は20歳~60歳ですが中学卒業から70歳まで納付可能となっており、その部分を加算する仕組みです。(上限納付期間は420か月)

〇加給年金・・・被保険者が65歳になったときに配偶者が65歳未満か18歳以下の子どもがいる場合に適用されます。配偶者:22万4300円、子ども:1人につき22万4300円(二人目まで)3人目以降は7万4800円

厚生年金部分の最高受給額は約300万円、国民年金の約78万円を合計すると総額380万円/年の受給額となります。

加給年金などもあわさると400万円/年ほどになる可能性もあります。

年金定期便で年金額をチェック

年に一回、誕生日月に送られてくる年金定期便で将来受け取れる年金額を計算することが可能です。

または日本年金機構のホームページからも年金額の試算が可能となっています。

その他にも

積み立て型保険の解約返戻金

加入済みの終身保険や個人年金保険があった場合、解約返戻金を資産として取り崩すことが可能です。

株や投資信託等の金融商品

確定拠出年金や小規模企業共済などがこれにあたります。

持ち家・不動産

持ち家を担保に、融資をうけるリバースモーゲージなども方法の一つにあります。

これらの将来受け取れる資金を確認した上で、不足する資金をを退職金として準備していくのか、もしくは他の方法で準備していくのかを検討していきます。

株式会社プラスでは、ライフプランニングサービスを通して退職金についてイメージを持っていただいております。

退職金を考える際のまとめ

その1 いつ退職したいのかを考えてみる

その2 自分の退職金はそもそもいくら必要なのか?

その3 すでに準備ができている資金を把握する

シンプルではありますが、ここが曖昧なままではいくら将来のために準備をしたところで、不安は解消されることはありません。

ご自身の将来をイメージし後悔のない退職金の準備をしていただければ幸いです。

「退職金」をお考えの皆さまにとって少しでもご参考になれば幸いです。