目次

医療費を考える-乳房再建術における問題-

このブログでは、保険にまつわる情報を中心に発信しております。

少しでもご参考になれば幸いです。

合わせて弊社保険マエストロの各種SNSへも「フォロー・いいね!」をいただけると嬉しいです。

先日、日本経済新聞において以下のような記事が取り扱われていました。

乳がんの治療で乳房切除を選択した患者が、人工乳房を再建することはごく自然な選択です。

乳がんの治療で乳房切除を選択した患者が、人工乳房を再建することはごく自然な選択です。

現在日本では、健康保険を使って乳房再建の費用を賄えますが、以下の方法および条件に限られています。

健康保険適用となる乳房再建術

・自家組織(皮弁法)による再建

人工物を体内に入れることに抵抗がある方に適している。体の一部を移植するため、自然な形や温かさ、柔らかさを得られるという長所があります。

しかしながら、手術時間や入院期間が長く、組織を取った部分に傷あとが残ってしまいます。

・インプラントによる乳房再建

ブレスト・インプラント(シリコン製人工乳房)とティッシュ・エキスパンダー(皮膚拡張器)による方法。

主に乳房切除術(全摘術)を受けた人が対象。自家組織による乳房と比べて、手術時間や入院期間が短く、手術による体への負担も小さいため、長期間の入院ができない人や早期の社会復帰を目指す人に向いています。

インプラントによる乳房再建の健康保険適用はアラガン社製のみ

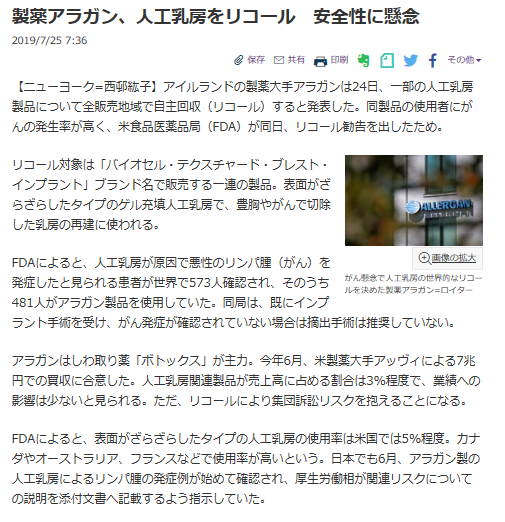

現在、健康保険を使ったインプラントによる乳房再建はアイルランド製薬大手であるアラガン社の製造する器具とシリコン製人工乳房のみ国の許可がおりています。

しかし、2019年の7月に米国の厚生労働省にあたるFDA(Food and Drug Administration、和訳:アメリカ食品医薬品局)の指導のもと、全世界的に自主回収が決定されました。

これに伴い、日本国内でも使用禁止となっています。

アラガン社の製品が自主回収となった経緯

乳房再建術や豊胸手術後に生じる稀な合併症として、リンパ腫(正式名称:ブレスト・インプラント関連未分化大細胞型リンパ腫)を発症する事例が報告されたためです。これまでの発症はすべて海外からの報告でしたが、今年に入り日本で1件の報告があったようです。

発症の原因として、シリコンの表面がザラザラしている(テクスチャードタイプ)ものが使用されていたため、周辺組織との摩擦により炎症が起きていると考えられています。

既にインプラントによる再建が終了している方については、症状がない限りインプラントを無理に摘出することは推奨していないとのことです。

今後の乳房再建について

考えられる今後の選択肢は以下です。

・2019年9月より正式に販売再開となるアラガン社のスムースタイプインプラント(表面がツルツルしているもの)で再建術を行う。これによりリンパ腫のリスクは限りなく低くなるようですが、破損や被膜拘縮(シリコンが縮んで固くなる)などのリスクが増加すると言われているようです。

・自家組織再建術を選択する。

・FDAで認可された他社の乳房インプラント製品を用いて再建をおこなう。その場合は自費負担となります。

etc.

乳房再建における費用がネックに

乳房再建は片方40万円~50万円の費用がかかり、両胸で100万円ほどの費用がかかるとされています。

2006年に自家組織による乳房再建術が保険適用、2013年にはインプラントによる乳房再建術が保険適用になりました。これにより高額療養費制度を適用すると実質自己負担が10万円ほどで乳房再建術を受けることが可能です。

しかし、いくら保険適用であっても、今回のアルガン社リコール問題により、何より大切な「安全性」という部分で本来の治療方法を考え直さなければならない事態となりました。かといって自費診療を選択するにしても、費用面で踏み切れないという問題も起こっています。

費用面で治療の幅を制限しないために

医療の現場側でも、健康保険適用内のみでの治療か、自由診療も含めた治療かによって、患者の皆さまへ提案できる選択肢の幅が違ってきます。もちろん、自由診療については全額自己負担になりますので1~3割負担もなければ高額療養費制度も適用できません。

医療におけるそれぞれの治療法と効果については日夜研究されていますが、効果には個人差があるのは然るべきです。

近頃耳にするオプジーボはがんに効く薬として開発されました。度重なる値下げの結果、薬価額は年間約800万円(自費)となっています。保険適用の場合、1~3割負担や高額療養費制度により自費負担は軽減されます。また、白血病やリンパ腫に効果のあるキムリアの薬価額は約3,300万円(自費)です。がんの免疫薬であり、患者毎のがん細胞に合わせてオーダーメイドで作る薬品のため、寛解率も高くいが、その分費用も高くなっています。こちらも保険適用により自費負担を軽減することができます。

保険適用には条件がある

しかしながら、キムリアの保険適用には条件があります。

・25歳以下であること

・従来の治療法が効かなくなった患者 etc.

実際にリンパ腫・白血病の患者は4万6千人ほどいるのに対して、キムリアを保険適用で使用しているのは200人程度だと言うことです。

すべての患者へ保険内での使用を許可していたら当然ながら財政が破綻してしまいます。

万が一のための保険

どちらにせよ、治療費にさえ困らなければ納得のいく治療を選ぶことができるのではないでしょうか?

現在では、がんと診断された場合に大きな金額が受け取れる保険も存在します。

三大疾病(がん・急性心筋梗塞・脳卒中)になったら5,000万円、1億円と受け取れるものもあります。しかし、リスクも高い分、保険料も高くなるというのが悩みどころです。

自由診療の実費分を無制限でカバー

そのような悩ましい状況の中で、がんに対する実費分、さらには自由診療を無制限でカバーするという商品が発売されています。

がんに罹ってしまったら、一時金で大きなお金を受け取れるというものではないですが、これさえあれば治療費に頭を悩ませることはありません。

保険料についても、実費部分の補償かつ期間を限定して加入することで安価で備えることができます。

まとめ

病気・ケガに対する治療は日々進歩しています。各分野においてさまざまな見地や情報が錯綜しているなかで、どのような選択をするかは千差万別です。保険診療の範囲では限界があるという意見もあれば、自由診療までやる必要はないという意見もあるでしょう。少しでも希望があるならぜひチャレンジしたい。と思うかもしれません。

そのような時に、少しでも背中を押せるような情報・商品がありましたら、またご紹介させていただきます。

お気軽にお問い合わせください。