目次

火災保険が最長10年→5年に?

もしもの時の強い味方になってくれる「火災保険」。

現状、一般住宅向けのものだと契約期間は最長10年となっております。

しかし、今後その期間が5年に短縮される見通しだそうです。

今回は、火災保険の現状と期間が5年に短縮される背景について解説していきたいと思います。

火災保険はもともと最長36年

今回、契約期間の見直しを検討したのは損保各社で構成する「損害保険料率算出機構」。

現状、火災保険の契約期間は最長10年。

これは2015年10月から施行されたもので、それまでは最長36年の契約が可能だったのをご存じですか?

36年から10年、そして今回5年へと短縮される背景には、近年の自然災害の増加が挙げられます。

ここ数年で、台風などの自然災害が全国各地で発生していますよね?

それに伴い、損害保険各社の保険料の支払いが急増し、結果として火災保険の収支が悪化。

その補てん策として今回の契約期間短縮案が浮上したということです。

過去数年の火災保険支払い状況は?

では、実際に火災保険の支払いがどのくらい行われているのか見ていきましょう。

こちらは損害保険各社で構成される「損害保険料率算出機構」のHPになります。

同機構から発表された「2020年度火災保険・地震保険の概況」によると火災保険の保険金の支払い状況は年々増加傾向にあります。

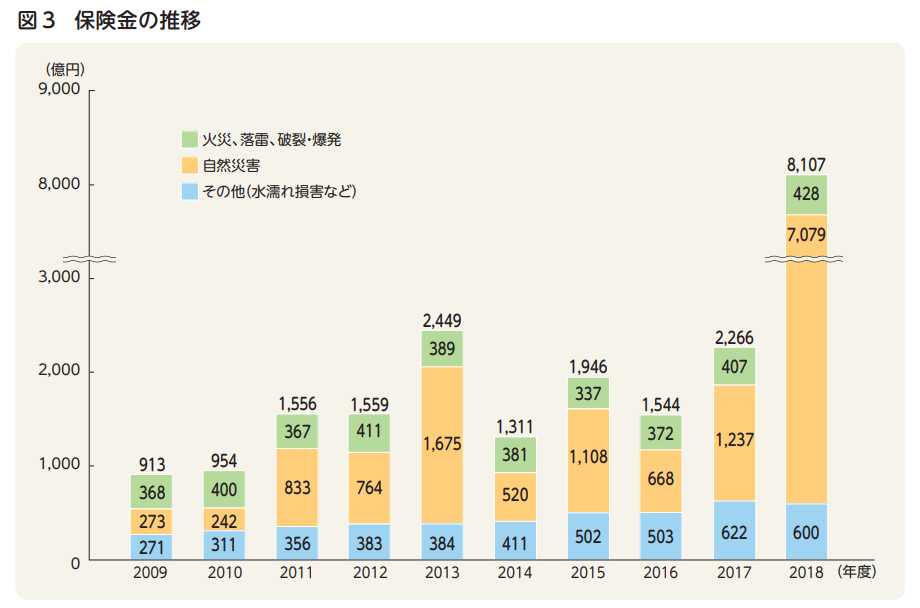

詳細は下図をご覧下さい。

PDF:「2020年度火災保険・地震保険の概況」(25ページ)より

上記のグラフを見ると、火災による被害件数・金額は横ばいですが、自然災害での支払いが多くなっているのが分かります。

特に2018年は飛び抜けており、近年の被害の甚大さを物語っていますね。

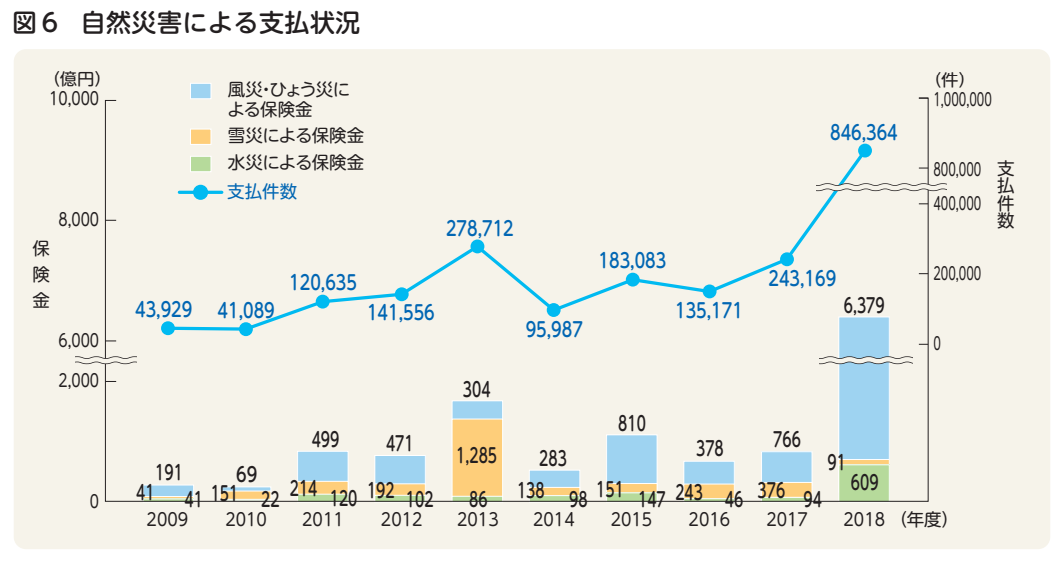

下図が自然災害の支払い状況です。

PDF:「2020年度火災保険・地震保険の概況」(26ページ)より

過去10年で台風や豪雪などで支払っている保険金が高騰しているのが分かりますね。

また、直近のデータではさらに保険金の支払い金額が増えています。

| 主な自然災害 | 保険金(見込含む) | |

| 2019年度 | 令和元年房総半島台風(台風15号) 令和元年東日本台風(台風19号) | 累計8,995億円 (2020年3月末現在) |

| 2020年度 | 令和2年7月豪雨、台風10号、令和3年1月7日からの大雪 | 累計1,948億円(2021年3月4日現在) |

PDF:「2020年度火災保険・地震保険の概況」(27ページ)より引用

2019年度は過去最高の保険金額を支払っており、数年前と比較してもその被害額の違いが分かりますね。

これらの現状を踏まえ、直近の災害状況を加味した上で保険料の改定出来るように契約期間の短縮に至ったという経緯があります。

契約者は負担増?

火災保険は現状最長で10年の契約出来るというお話をしました。

2019年度の住宅物件保険期間別統計表が下記になります。

| 保険期間 | 新契約 | ||

| 件数 | 保険金額(百万円) | 保険料(千円) | |

| 短期(1年未満) | 25,277 | 11,463,795 | 4,191,646 |

| 1年 | 3,368,485 | 42,828,384 | 64,552,870 |

| 2年 | 2,390,844 | 7,838,911 | 27,323,231 |

| 3年 | 387,569 | 6,584,406 | 14,152,181 |

| 4年 | 13,832 | 135,174 | 396,294 |

| 5年 | 5,713,431 | 113,841,722 | 225,008,818 |

| 6年 | 12,588 | 260,263 | 688,805 |

| 7年 | 1,346 | 25,433 | 158,032 |

| 8年 | 721 | 15,560 | 119,378 |

| 9年 | 675 | 16,068 | 119,667 |

| 10年 | 1,048,147 | 23,537,190 | 171,346,830 |

| その他 | 61,110 | 644,783 | 1,266,119 |

| 不明 | 0 | 0 | 0 |

| 合計 | 13,024,025 | 207,191,693 | 509,323,874 |

※「件数」は証券件数を表します。

※保険料は異動・解約にかかる保険料を加減していません。

PDF:「2020年度火災保険・地震保険の概況」(57ページ)より引用

もちろん、1年契約も出来るのですが、基本的には契約期間が長いほど1年あたりの保険料は割安になります。

つまり、最長の契約期間が10年から5年になることで、1年当たりの保険料は割高になることは否めません。

また、同時に保険料は改定を繰り返しており、同機構は今後も保険料を引き上げる意向だそうです。

そのため、契約期間が短ければその影響は受けやすく、契約者にとっては費用負担増になる可能性は極めて高いと言えます。

すでに住宅購入をされた方も今後の更新時に影響が出るでしっかりと理解しておきましょう!

まとめ:22年度下旬に期間短縮される可能性大

いかがでしょうか?

今回は火災保険の契約期間短縮問題について解説させて頂きました。

近年の自然災害による被害が甚大であるというのは誰しもが感じていることでしょう。

実際にデータで確認することによって、具体的な数字を理解出来たかと思います。

また、火災保険と聞くと「火事の時じゃないと利用できないのでは?」と思われる方もいらっしゃいますが、決してそうではありません。

実際に自然災害なども保障対象になるので、内容についてもこれを機に再確認されることをオススメします。

なお、今のところ5年短縮の施行は金融庁への届け出を経て、2022年度下旬をめどに進めているそうです。

これから住宅購入を検討される方も今回のことは是非知っておいてもらえたらと思います。

住宅購入後には火災保険の保険料は徐々に負担が大きくなる可能性もあるので、今後も注視しておく必要がありそうですね。

「火災保険の保障内容について詳しく知りたい」「今加入している火災保険が自分たちに適しているのか分からない」という方は是非弊社にお問い合わせ下さい。