目次

生命保険における保障範囲の罠

いつも保険マエストロのブログをご覧いただきありがとうございます。

株式会社プラスの竹内と申します。

この記事が読者の皆様にとって少しでも参考になれば幸いです。

弊社Facebookページへも「いいね!」をいただけると嬉しいです。

死亡について

生命保険はその名のとおり、人の生命に保険をかける金融商品です。一般的には、万が一死亡された場合には受取人へ死亡保険金支払われます。

ただし、以下のような場合には保険金が支払われません。

○3年以内の自殺(保険会社によっては免責期間が異なります)

○犯罪行為など本人の重大な過失があった場合 (酒気帯びなども対象)

○告知義務違反(病気を診断されていたのに隠していた場合など)

○保険料の支払いが滞っており、契約が失効していた場合 etc.

がんについて

がん(悪性新生物)は罹患率が多く、保険を考える際に必ずでてくるキーワードです。実際に一生のうちに2人に1人は罹患する病気と言われています。がん保険についても保障範囲について注意すべき点があります。

上皮内がん

上皮内がん(上皮内新生物)とは、腫瘍が上皮内(粘膜層)にとどまっており、基底膜より先の組織に浸潤していない状態のがんのことをいいます。

がん細胞は体内のリンパや血管を介して各部へ転移しますが、上皮内がんの場合はがん細胞がそこまで深くに到達しておらず、治療を行えば転移や再発の可能性はないと言われています。

実際の保険請求の現場においては、診断された悪性新生物が、「浸潤」か「非浸潤」かによって支払い可否が判断されてしまいます。

一般的に上皮内がんの場合に出る保険金は、通常の悪性新生物と比べて少なくなっています。

がんの早期発見の場合、上皮内がんであったことは不幸中の幸いなのかもしれませんが、「がんのために加入していた保険が支払われなかった」などという話にもなりかねません。

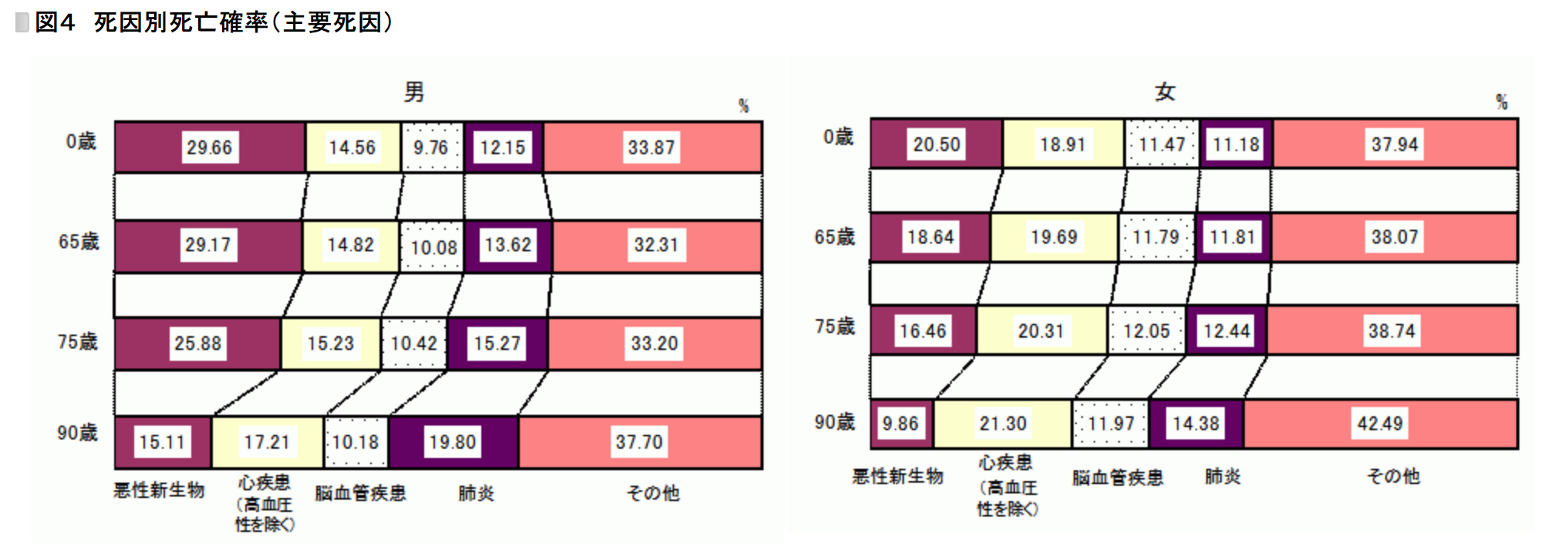

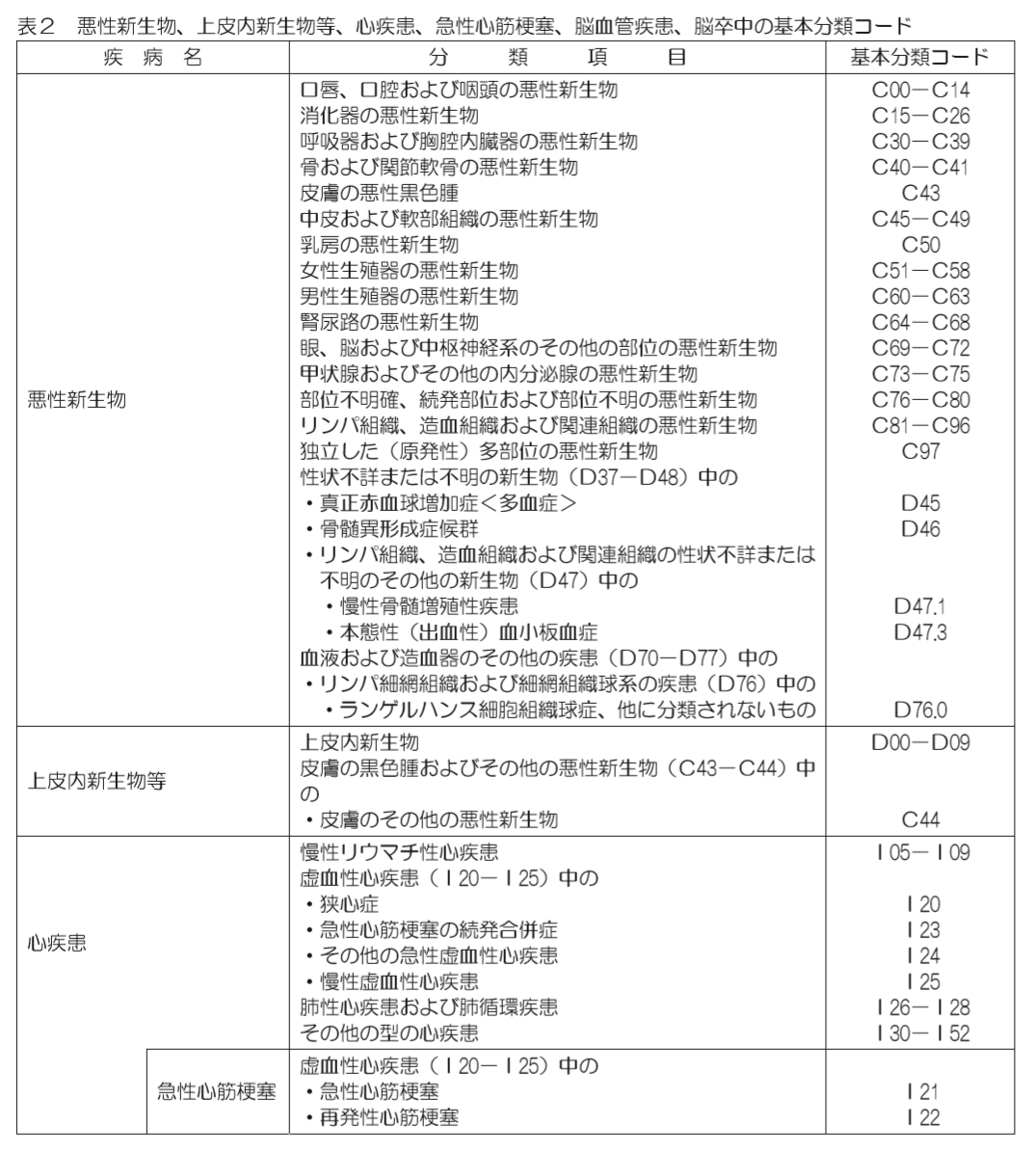

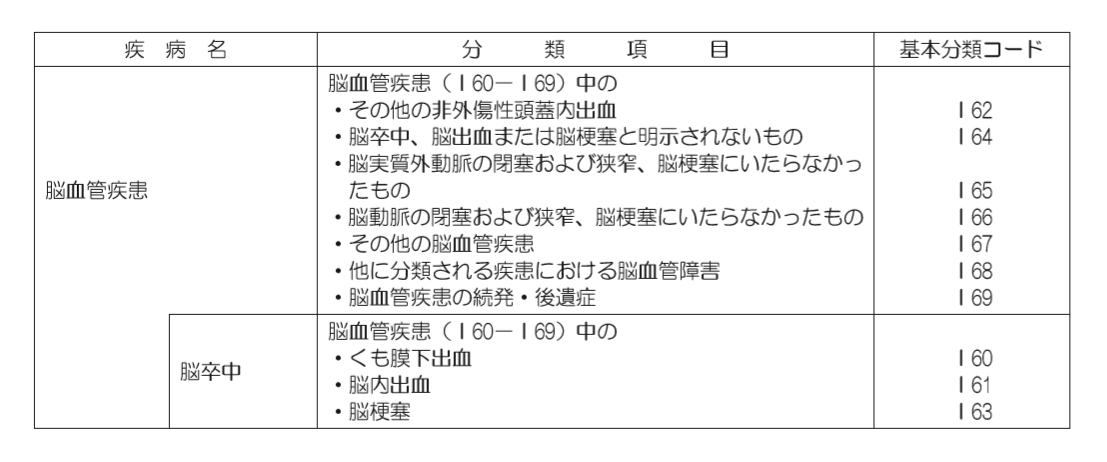

三大疾病について

三大疾病とは悪性新生物(がん)、心疾患、脳血管疾患のことであり、日本人の死因ベスト3の病気です。厚生労働省のデータによれば全体の半分以上の割合を占めています。(90歳除く)

もちろん、保険業界においても三大疾病に対して保障する商品が存在します。三大疾病のほかに、特定疾病と表記される場合もあります。しかしながら、この三大疾病の保障範囲にも注意が必要です。

保険における三大疾病

三大疾病(特定疾病)の保障をお持ちになる際に気をつけていただきたいことはその対象範囲です。

一般的に、保険業界全体として三大疾病という場合、以下の内容になります。

悪性新生物(がん)

対象とならないがん・・・大腸の粘膜内がんなどの上皮内新生物、子宮筋腫などの良性新生物、皮膚の悪性黒色腫以外の皮膚がん。

急性心筋梗塞

心疾患ではなく急性心筋梗塞。診断後60日後に医師の所見により労働制限等が認められた場合に支払い該当。などが一般的。

脳卒中

くも膜下出血、脳内出血、脳梗塞の三疾病の総称。急性心筋梗塞と同じく、診断後60日後の医師の所見により保険金支払いの可否が決まる。

「三疾病」で保障範囲が広がる

現在は保障範囲が広がり、三疾病(悪性新生物、心疾患、脳血管疾患)に寄与する保障もあります。

三大疾病では補いきれない部分にまで保障範囲が広がることは安心につながるのではないでしょうか?

以下、参考に保険会社の約款内容を抜粋

意外と知られていない高度障害

最後に、死亡保障に無料付帯している高度障害状態についてご紹介します。

こちらは住宅ローンを組まれる際の団体信用生命保険(団信)の適用条件も同様の基準となっております。

高度障害は7つの要件

高度障害として認定されるには以下の7つの要件のいずれかに該当している必要があります。

- 両眼の視力を全く永久に失ったもの

両眼とも失明してしまった状態です。片眼では対象となりません。 - 言語またはそしゃくの機能を全く永久に失ったもの

言葉による意思疎通ができなくなった、または流動食以外しか摂取できなくなった状態です。

咽頭がんにより声帯を切除してしまった場合や、胃ろう状態などが該当します。 - 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

脳から脊髄まで続く神経の中心部・精神、呼吸器、循環器などの障害により介護なしでは生活できなくなった状態です。 - 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

両手とも失ったか、または全く動かなくなった状態です。 - 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

両足とも失ったか、または全く動かなくなった状態です。 - 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

片手を失い、かつ片足を失ったか、または全く動かなくなった状態です。 - 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

片手が全く動かなくなり、かつ片足を失った状態です。

例えば、脳梗塞の後遺症で半身麻痺となってしまった場合やがんの闘病など、働けなくなるリスクには対象外となっています。万が一を確率論だけで決めつけてしまうことはしてはいけませんが、高度障害は死亡する確率より低いのではないか?と思ってしまいそうです。

まとめ

今回は生命保険における保障範囲について簡単にまとめてみました。実際に各保険会社の支払い要件を見てみると、少しづつ細かい要件が違っています。保険は万が一に経済的に困らないようにすることができるという、他にはない商品性を持っています。目的に応じて加入し、「こんなはずじゃなかった..」というような齟齬が生じないように保障内容については確認をしていただくことをオススメいたします。

株式会社プラスでは生命保険・損害保険を取り扱い、幅広い知識とラインナップで適正な保障をご提案しております。ご相談はお気軽にお問い合わせください。