目次

大手保険代理店のデメリットとは

みなさま、保険の加入や見直しを考えた際にどこで相談をおこないますか?

生命保険会社、保険代理店、保険ショップ、ネット保険、FP、銀行、郵便局など…保険に加入するための窓口は現在の日本に数多くあります。

しかし、数多くあるからこそ「どこに相談するのがベストなのか」「それぞれの窓口での違いはなんだろう?」と疑問に思われる方も多いように思います。

今回のブログでは、この窓口の一つである「保険代理店」に相談する際の注意点について考えてみました。

保険代理店とは?

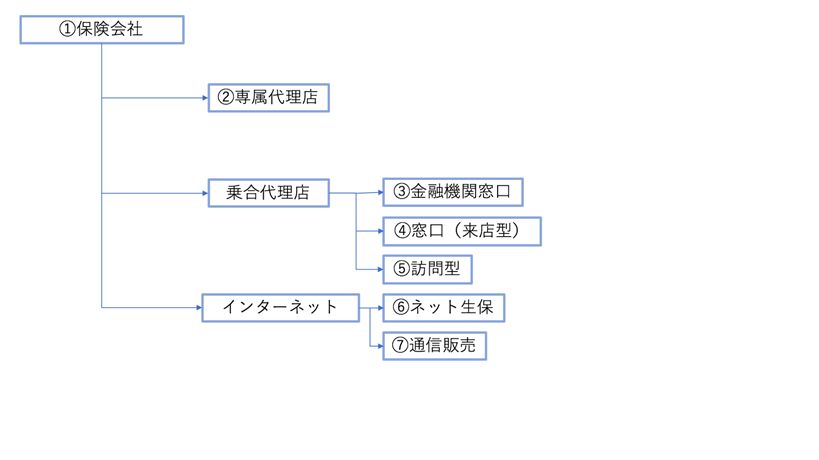

まず下記の図をご覧ください。

今回は上記にある乗合代理店をテーマとして解説いたします。保険に加入するうえで様々な窓口がありますが、カテゴリーを区別するならば上記のような位置づけとなります。(書籍内での解説はこちら)

保険代理店とは、各保険会社(メーカー)と代理店契約を締結して、その保険商品を保険会社に代わって募集・販売する販売チャネルのことです。

【保険代理店とは?コトバンク】

保険代理店と各保険会社では、保険商品を代理で販売するための委託契約を締結します。また、その委託契約には委託基準というものが設けられています。

委託基準とは

「うちの保険会社の商品を取り扱うためには、年間最低でも年間保険料〇〇〇万円、件数は〇〇件売ってね」という基準です。

具体的には、年間保険料1,000万円であったり500万円、年間12件だったり1件だったり、各保険会社によって違います。

また、取扱う保険会社が15社以上あり、全国各地で店舗や営業所を展開している保険代理店のことを大手保険代理店と呼びます。

ちなみに弊社は、生命保険ならびに損害保険を複数取り扱う(取扱保険会社はこちら)乗合保険代理店に位置し、現在3名の会社となるため、大手には到底及ばない小さな保険代理店であります。

全ての事象にメリット・デメリットがあるように保険代理店として規模を大きくしていくかどうかの判断は様々です。

今回は大手保険代理店のデメリットという観点から、われわれの強みだと考えている部分に焦点をあてた記事となります。

保険の見直しや加入する際の参考になれば幸いです。

デメリット1 取り扱いのあるすべての保険会社の商品を見せてはくれない。

乗合代理店を利用するメリットは、各保険会社の商品を一度に比較検討できることだと思います。

しかし、私が経験する中で、特定の保険代理店へ相談に行かれたお客さまは、目的が同じであれば揃って同じような保険商品を提案されていました。実際、業界内でも商品における流行りがあることも事実です。ですが、保険提案の段階で面白いほどおなじ保険会社の商品を見ることが多かったように思います。

なぜ?

その理由にはいくつか考えられます。

理由1 担当者の知識不足

例えば、ご自身の趣味や知識の深いところで相手にその良さを伝えるときをイメージしてみてください。私は小学1年生から大学卒業までサッカーをしていました。なのでサッカーに関する知識は豊富で、サッカーのルールはもちろんのことサッカーの良さや魅力、最新の情報などをスムーズに話すことができます。でも、ラグビーについては知識はないため、ラグビーの良さや魅力をうまく話すことはできません。

保険の提案も同じく、各保険会社からさまざまな商品が販売されている中で、過去に自分が販売したことがある商品や保険会社の商品の方が提案しやすい傾向にあります。

理由2 手間がかかる

設計書を紙で出そうとすると1商品あたり5~10枚になります。仮に40社すべての保険会社の設計書を出そうとすると200~400枚ほどの冊子ができあがります。これをお客さまに渡してもすべてを把握することは難しく混乱を来すかもしれません(必要な場合は出してくれるかもしれませんが……)。そのため、それぞれのカテゴリで推奨商品を決めている保険代理店もあります。医療保険なら○○社、がん保険なら△△社、というようにカテゴリーごとに推奨する商品を定めて、お客さまのご要望に沿って提案をすることになっています。

理由3 手数料がいい、キャンペーンボーナスがある

各保険会社の商品を販売し契約を預かると、保険商品、年間保険料などにあわせて各保険会社から手数料が代理店へ支払われます。

例えば、販売手数料として10万円が支払われて、さらにボーナスで10万円が支払われる保険商品Aと販売手数料として7万円が支払われる商品B。もし、同じようカテゴリーの商品であった場合、どちらの商品をまっさきに勧めたくなりますか?

各保険会社によって販売手数料の違いは以前からあり、今後も変わらない業界の特徴かと思います。最近では、この手数料率を是正しようと各保険会社が調整しているのが現状です。お客さまには関係のない話ですがそれにより提案されない商品があったとすればそれは商品がないことと同じではないでしょうか。

販売手数料の話も今後ブログでお伝えできればと思います。

デメリット2 担当者によって当たりはずれがある

大手保険代理店は多くの営業マンを抱えています。どの担当者であっても同じサービスを受けられれば問題はありませんが、残念ながらそうではありません。担当者を選ぶ上でファイナンシャルプランナーの資格を保有していたり、保険業界での在籍年数が長い、などは判断基準として大切かもしれません。

しかし、多くの販売実績のある担当者があなたに合った提案をしてくれるかは確約されておりません。また、会った際のフィーリングが合わないなんてこともあります。保険の提案方法や設計の考え方はそれぞれの担当者によって意見が分かれることもあります。例えば医療保険を積極的に提案する方もいればそうでない方もいます。同じように外貨保険を積極的に提案する方もいればそうでない方もいたり、さまざまです。

なぜ?

理由1 代理店に所属する営業マンやファイナンシャルプランナーの多くは個人事業者だから

これは保険業界での働き方に関係していると考えています。保険代理店に所属する営業マンやファイナンシャルプランナーは、雇用関係では社員でありながら、受け取る報酬は給与所得ではなく事業所得となり、営業活動に関わる交通費や接待費などの多くは個人負担となります。保険代理店からの固定給はなく、完全歩合制の報酬形態が一般的となっています。

同じ保険代理店に所属していても、個人事業主としてそれぞれが自分の経営を考えなければなりません。そこには代理店経営の難しさがあり、たとえ上司が「この商品を中心に営業を展開していこう」「お客さまにはここをポイントとして提案していこう!」「アフターフォローはこのようにやっていこう!」と音頭をとったところで、個人のスタイルがあるため一つの方向に向かうのは難しいです。ベテランの営業マンほど自らの営業スタイルがあるため、それを変えることは売り上げに直結しますし負担になります。

そのため、保険代理店によっては推奨商品が決められていますが、営業マンごとに商談の進め方から提案まで違ってくることは多々あります。

理由2 個々の面談から契約、アフターフォローまで、一元管理しづらい

これは規模が大きくなればなるほど、とても重要な項目となります。代理店として打ち出している管理方針やマニュアルはあるものの、結局それぞれの営業マンでの管理となってしまい、それがお客さまへの対応の差となってしまいます。

金融庁が推し進めているフィデューシャリーデューティー(受託者責任)つまりは顧客本位の業務運営をにきちんと取り組むことが、大切な時代になっています。

デメリット3 社内の意思決定からシステム・体制の変更に時間がかかる

この問題については大きな代理店ほど、意思決定のステップが多く変更に時間がかかるのではないでしょうか。つまり各代理店において意思決定にかかわる方に直接意見を聞いたり、伝える機会が持てないことにより不具合・不満に繋がる可能性もあります。お客様への対応と社内への調整、双方に起こりうることだと思います。

また、お客様が担当者に要望を伝えたとします。担当者から「会社で調整してみます」と返答があっても、改善されたもしくは正式な回答、または然るべき役職の方からの説明があった、という対応は少ないのではないでしょうか。規模が大きくなるにつれて意思決定者に会える可能性は低くなります。

お客様と担当者の関係では、契約に至るまでに築いたお互いの信頼関係がとても重要となります。しかし、お客さまの立場になった際には、一番の窓口である担当者と併せて、その代理店メンバーも含め代理店としてきちんと信頼が持てる体制がとても重要となるのではないでしょうか。

(株)プラスはどうなのか?

現時点で、大手の代理店と違う弊社の強みは以下です。

・保険内容(保険種類・保険料・手数料の徹底開示

・担当者による提案の差がない 提案方法の一元化

・代理店としてお客さまを包括的にサポート

・簡単に社長に会える(会社に来ていただけたら比較的簡単会えます。)

弊社でも、今後メンバーを増員した際には大手代理店にある同じような課題には向き合わなければなりません。保険代理店の中にもどんどん人員を増やして、スケールメリットを取る保険代理店もあれば、少ない人員(個人経営も含む)でそれぞれの範囲でご縁のあるお客さまを守っている保険代理店もあります。

これらに関しては今後、改めてお伝えしていければと思います。

まとめ

大手代理店のデメリット

1 取扱いのあるすべての保険会社を見せてくれるわけではない。

2 担当者によって当たりはずれはある。

3 社内の意思決定からシステム・体制の変更に時間がかかる。

これらは私個人の経験から感じていることであり、上記のような項目が当てはまらない大手代理店もあります。各保険代理店が業務体制の整備に励んでよりよい業界となるように、われわれも取り組んでいきます。

保険の提案を100%信頼できるかどうかは、やはり信頼のおける担当者と巡り合うことが今のところ一番の鍵となるでしょう。