目次

たったの3分!とても簡単な生命保険の比較検討

いつもブログをご覧いただきありがとうございます。

このブログでは、保険や金融、その他生活に関わることの中から、皆さんのためになるような内容を心がけています。少しでも参考になりましたら保険マエストロFacebookページへ「いいね!」をお願いいたします。

今回は生命保険の比較検討について書かせていただきます。

最後までご覧いただければ幸いです。

生命保険の比較検討

皆さんは、生命保険に加入されたとき何を重視されたでしょうか?

保険会社のネームバリュー、担当者の人柄、保険料の安さ、保障内容、返戻率の高さ…など 決め手となる要因はさまざまです。

生命保険の提案・契約に関しては、契約者保護の観点から保険業法に則り、各保険商品の比較推奨が義務付けられています。

月々数千円の保険料からでもご加入いただける生命保険ですが、総額で計算するととても大きな額になります。

それゆえに、人生で2番目に高い買い物だと言われる生命保険。(ちなみに1番は住宅で3番は自動車) しかも生命保険は見ることも触ることも、勿論試してみることもできません。そのため、しっかりとした比較検討は納得してご加入いただくためにもとりわけ重要です。

比較検討は提案側も一苦労

たとえば、皆さんの担当者が保険を提案する際に10社の設計書を一度に持ってきたらどう思われますか?「多いな…」「結局どれがいいのかわからない…」など、比較検討はしたいけれど設計書を読み込む作業に時間が掛かってしまいうんざりしてしまうかもしれません。実は提案する側も同じで、10社すべての設計書を作成し説明をすることはとても大変なことです。

まずは意向確認

そこで、生命保険を検討する前に必ず行うことが「意向確認」です。現在、生命保険業界では比較検討と同じく意向確認・把握義務が強化されています。少し堅苦しく聞こえるかもしれませんが、要するにお客さまの希望に沿った提案・募集をしなければいけないということです。

また、意向は変わる可能性がありますので、プロセスに沿って都度確認をする必要があります。

意向が決まれば、数十社も設計書を長々と眺める時間は減りますし、提案する側もより、皆さまのご興味に沿って重点的にお話することができるはずです。

意向が特にないという方も

保険のご相談をいただく方のなかには、「何か良い情報はない?」「なんとなく保険に入っておいたほうがいいと言われた」「一度話を聞いてみてと照会されたので」など、特に明確な意向がない方もいらっしゃいます。そのような方も、専任の担当者がしっかりとヒアリングをさせていただきますのでご安心ください。お話をしていきながら、ご自身の意向や新しい発見があったと言って喜んでくださる方もいらっしゃいます。

意向が決まれば、商品の比較検討を行いましょう。

保険商品の比較を一括表示

実際に意向が決まり、その意向に沿った形で一覧表をご覧いただくことが可能です。

たとえば、「保険料の一番安い定期保険はどこなのか?解約返戻率が一番良い終身保険はどれなのか?」このような場合に、一括で比較していただくことが可能です。

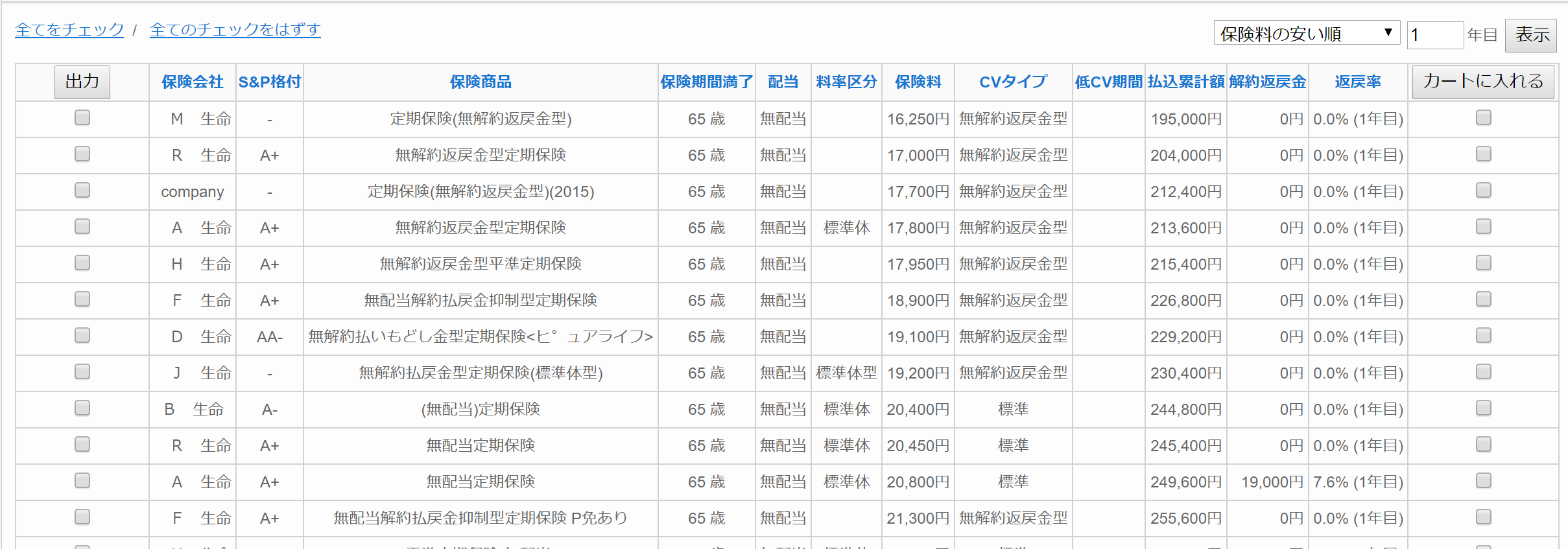

【定期保険の場合】下記の必要な項目を入力し、検索をします。

保険料の安い順で一括表示されます。

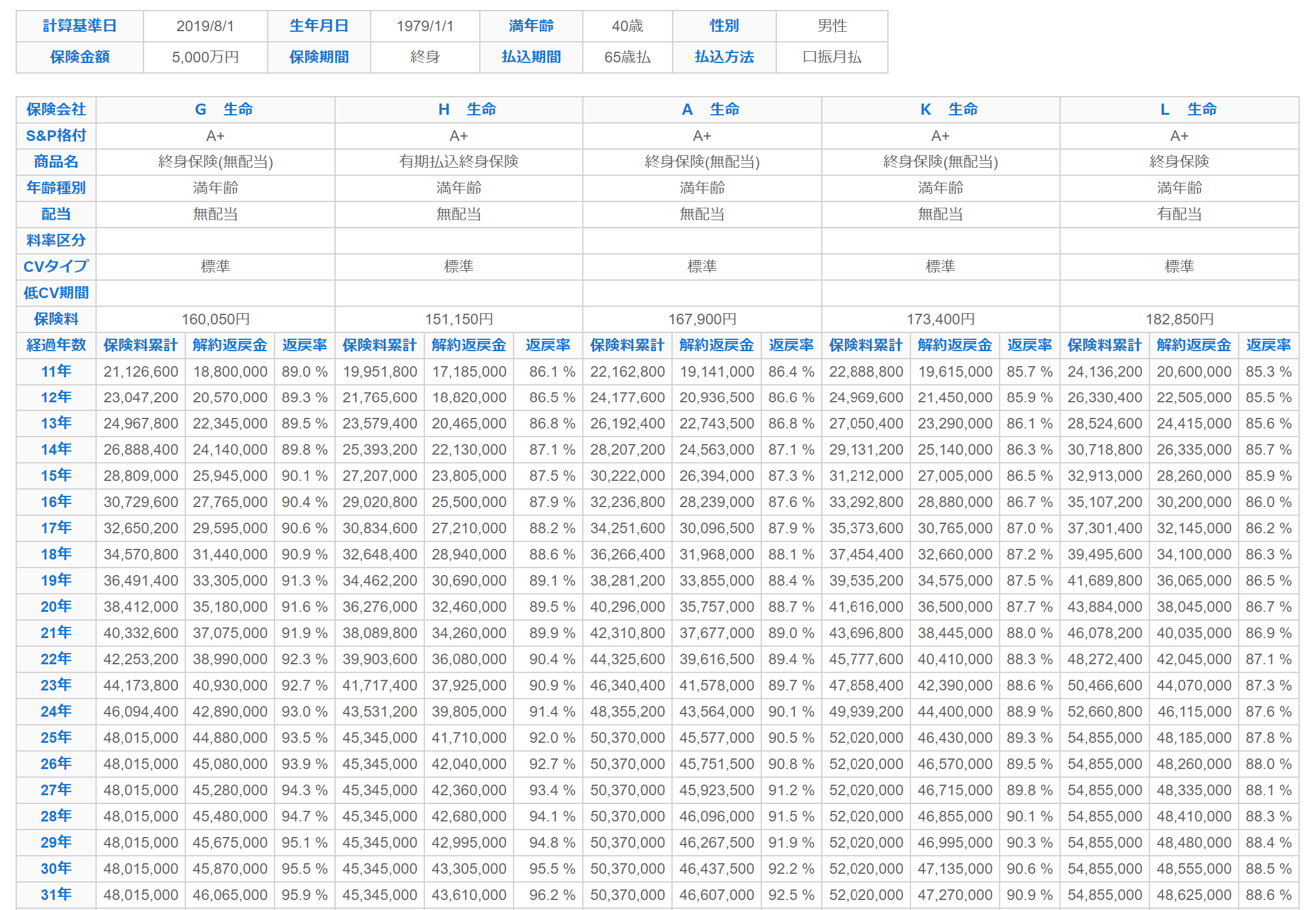

保険料の安い順で一括表示されます。  【終身保険の場合】

【終身保険の場合】

25年目(65歳時)解約返戻率の高い順で一括表示されます。

25年目(65歳時)解約返戻率の高い順で一括表示されます。

さらに各年度などの詳細も比較いただけます。

さらに各年度などの詳細も比較いただけます。

実数値の比較に最適

保険選びにおいて、お知り合いからの紹介、ご親族または近しい友人が保険募集人だということは良くあることだと思います。基本的に信頼する担当者であれば問題はないかと思いますが、数字にシビアな方の場合、「1円でも保険料は安く抑えたい」「解約返戻率は1%でも高い方がいい」という要望もあるのではないでしょうか?

そのような場合に、セカンドオピニオンとしてもお使いいただけたらと思います。

数値だけで決めるのは危険

しかし、保険の比較を単に、価格・返戻率だけで決めてしまうのはとても危険です。やはり最も大切な保障の内容やその他の契約変更などの情報は、担当者から聞く必要があります。

比較表作成の時点で、大きな条件項目は絞り込みますので、比較対象が全く違うということはないとは思いますが、約款上、細かい違いがあるのが保険商品です。

たとえば、

B社は「急性心筋梗塞を原因とした手術または20日間継続して入院した場合のいずれか」

そのほか、

C社は「特定障害状態(身体障害者福祉法に定める障害の級別が1級、 2級または3級の身体障害者手帳を交付されたとき)になられたとき」

D社は「身体障害者福祉法に基づき、1~4級のいずれかの身体障害者手帳が交付されたとき」

このように保険金・給付金の支払い条件が違う場合もありますので注意が必要です。万が一のための生命保険ですから、実際に支払い要件もしっかりと確認しておくことをオススメいたします。

まとめ

現在、ネットで検索すれば保険の情報は大抵が手に入る時代です。今回ご紹介させていただいた保険比較システムも正当に保険を比較するうえでは有用なシステムです。しかし、大事なのはお客さまの意向を聞き取る力、細かなご要望に応えられる知識・経験ではないでしょうか。細かな内容の違いや、契約の変更方法や出口の話など、ご加入時も大切ですが、ご加入後までお考えいただくことで後悔のない保険選びができると思います。ぜひ、そのような視点で「誰に保険の相談をするか」を考えいただければ幸いです。もちろん、複数の方に意見を仰ぐことも大切です。われわれプラスは必ず皆さまのお役に立つはずです。

単純な比較情報をお知りになりたい方、細かい内容までお知りたい方、どなたでもお気軽にご連絡ください。