目次

法人における医療保険の賢い加入方法

皆さん、「医療保険」という言葉に聞きなじみのある方は多いのではないでしょうか。

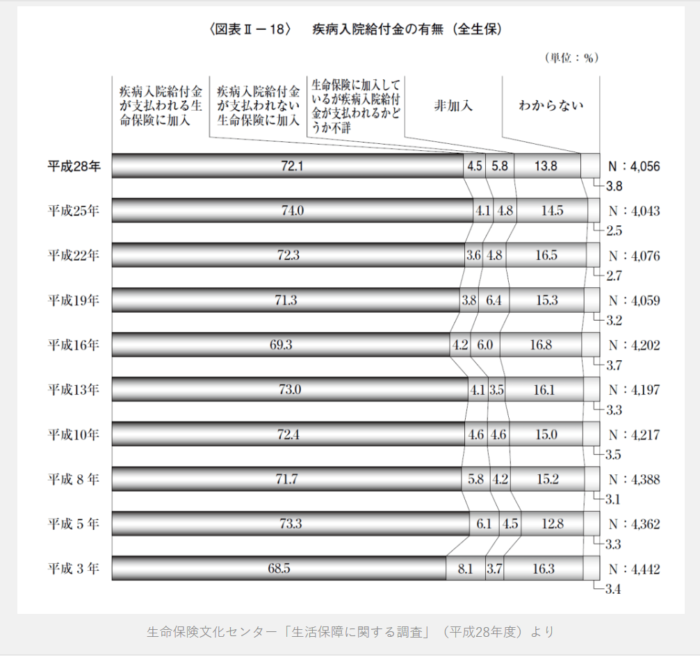

実際に医療保険に加入されている方は多く、下図にある通り加入率は7割を超えています。

今回は、医療保険の保障内容もさることながら、法人における医療保険の賢い加入の方法をお伝えさせていただきます。この記事が、皆さんの保険選びの参考に少しでもなれば幸いです。

医療保険とは?

そもそも医療保険とは

病気やケガで入院・手術の際に入院給付金・手術給付金が受け取れる保険商品のことをいいます。主に、病気やケガによる治療費の補填として加入していただくものとなります。

最近の主流としましては、入院一日あたりの日額よりも入院一時金としての受取や通院に対しての保障に重きを置いた商品がよく出てきている印象です。

保障期間は終身が一般的

保険のなかで、一番ご使用になられる確率が高いのが医療保険です。年齢を重ねるごとに健康上のリスクが高まりますので医療保険は期間を定めずに、一生涯の保障としてお持ちになられるのが一般的です。

支払期間は自由に設定可能

保険料の支払い期間は短期払いや終身払いなどご自由に設定いただけます。短期払いの場合、月々および年間での保険料負担は多くなりますが、保険料の総額は少なくなります。反対に終身払いの場合、月々および年間での保険料負担は少なくなりますが、保険料総額は期間が経過すればするほど多くなります。

特約による保障の追加プランが豊富

医療保険には細かな保障をサイドメニューのように追加することができます。例えば、がん診断金や特定疾病一時金、女性疾病、先進医療など、その種類は様々です。

法人から個人への名義変更プラン

ここからは、法人契約だからこそ可能となる医療保険の加入方法をお伝えいたします。

この方法であれば、実質、社長個人としての保険料負担をすることなく一生涯の保障をお持ちいただくことが可能となります。

低解約・無解約返戻金型の医療保険

いわゆる、お金がたまらないタイプの終身医療保険を法人契約でご加入いただきます。

もちろん、法人で保障をお持ちいただくための保険料は法人の経費として計上することが可能です。

まずこの点が個人で加入する場合と大きく異なる部分ではないでしょうか。個人であれば、生命保険料控除で4万円を上限に所得控除が可能な程度です。

以下が、今回の名義変更プランのポイントとです。

いつ名義変更するのか?

一般的な名義変更の時期としましては、現役時代に病気やケガに備えて加入・支払いをし退職を迎えた際に個人名義に変更するパターンです。

今回の名義変更プランの場合は、保険料支払いの終わったタイミングであればお好きなタイミングで法人から個人へ名義変更していただいてかまいません。

名義変更する際の注意点

保険契約の名義を法人から個人へ変更する場合、形式上個人が法人から保険を買い取るというかたちとなります。

その際の買い取り額は解約返戻金相当額となります。

今回の場合、低解約・無解約返戻金型の医療保険ですので解約返戻金は0円となります。

法人で医療保険に加入する際のデメリット

法人で医療保険に加入した場合、その保険料は基本的に全額経費(税制に則り変更はあります)となりますが、実際に給付金を受け取られた際には雑収入として経理処理をしなければいけません。

一部経費として認められているものは、見舞金として社会通念上妥当な金額となります。一般的には5万円ほどが見舞金として認められる金額になります。

個人で受け取る給付金は全額非課税となります。

短期払いを活用する

保険料支払い期間を短くすることにより、単年での保険料は高くなりますが、保険料総額は抑えることが可能となります。単年での保険料増加については法人で経費計上となるため、判断が分かれるところです。短く支払った後に名義変更を行えば、医療保険を個人で保有することができ、もしもの場合にも非課税で給付金を受け取ることができます。

その他の保険商品でも名変プランが可能。しかし注意点も。

医療保険以外に、がん保険や逓増定期保険などでも同様の名義変更プランをお使いいただけます。

ただし、解約返戻金のある商品などについては個人への譲渡理由が問われる可能性がありますので注意が必要です。はじめから個人への資産移転のための契約であるとみなされた場合は損金計上が認められない場合があります。

現在では、個人への名義変更後に解約をし、解約返戻金を受け取った時点で支払調書の提出が義務化されています。現物支給として保険そのものを個人で持つ場合は、問題はありませんが、すぐに解約をして現金化することはあまり良くないことだとご認識いただければと思います。

まとめ

今回ご紹介しました名義変更プランですが、本来、名義変更というものは一種の契約形態としてごく当たり前の手続きであります。保険契約は法人名義で加入するか個人名義で加入するかによって、取り扱いが少し異なっています。正しい知識を持って、目的や出口をしっかりと考えてお選びいただければとても効果・価値あるものとなります。

どうか皆さまの保険選びがより良いものとなれば幸いです。

参考になりましたら、ぜひ保険マエストロFacebookページへもいいねをお願いします。