国税庁より節税商品への税務取り扱いに関するパブリックコメントが発表されました。

本日、前回書かせていただいた【節税商品の販売停止について】に新しい動きがありました。

損金性のある商品の税務取り扱いについて国税庁よりパブリックコメントが発表されました。

下記よりご覧いただけます。

実際の通達は、パブリックコメントから約2か月後が通例のようですので正式には6月頃の適用となる見込みです。

気になるところであった税務取り扱いの遡及適用は無さそうです。

以下、簡単に内容を掲載いたします。

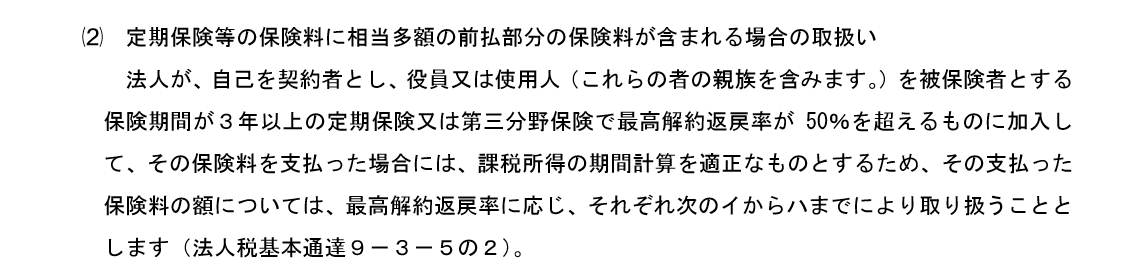

やはり貯蓄性の高い商品(返戻率が50%を超えるもの)の税務取り扱いが変更になるようです。

国税庁HP原文まま

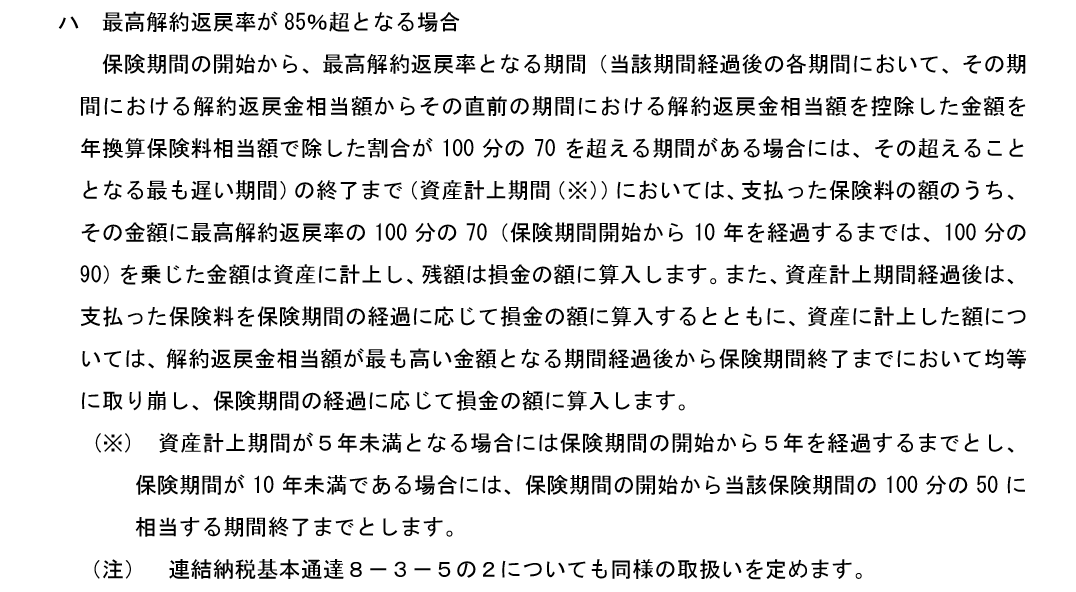

最後の【ハ】について見てみますと、85%以上の解約返戻金となる保険契約の保険料は当初10年間は約2割の損金算入に変更するということです。

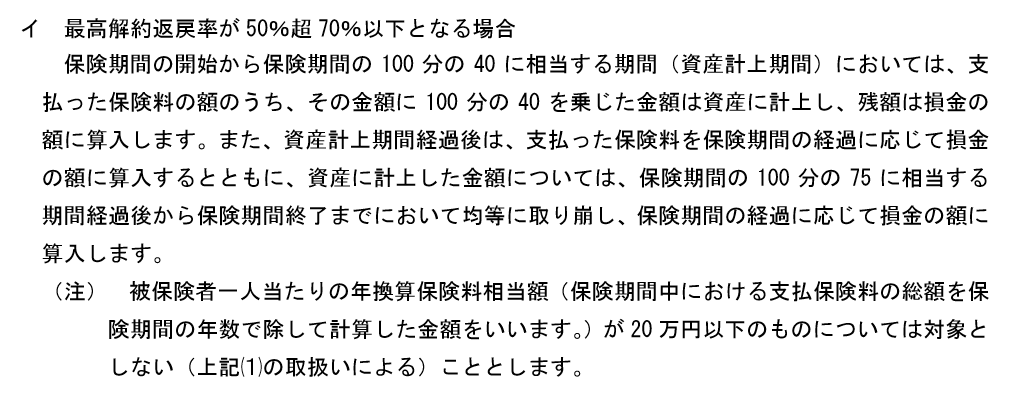

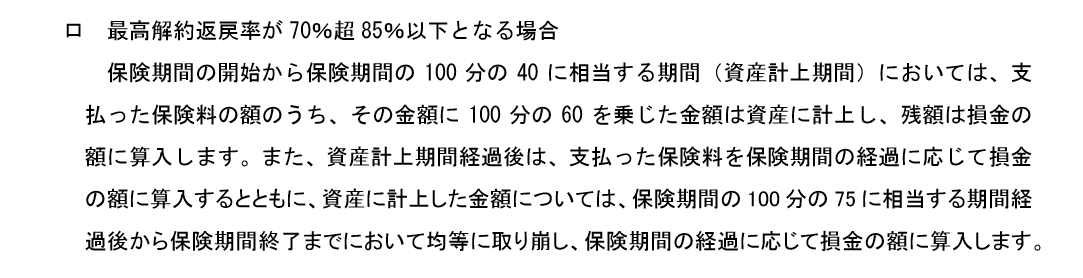

そのほか、解約返戻率と期間により、損金算入割合が決められています。

結果的に、節税を目的とし、あらかじめ解約を前提とする貯蓄性のある商品は損金にならない。ということが明示されたと思います。

今後、保険会社各社はどのような対策をとるのか、新商品についてなどお伝えできればと考えています。

詳しくはいつでもご相談ください。