ここまで、中小企業の経営者にとっての生命保険のさまざまな活用法をご紹介してきました。それでは、いざ保険に入りたいと考えた時に、一体どのように行動したら良いのでしょうか?

保険販売といえば「保険の営業マンがやってきて何だかよく分からないものをオススメされる」というイメージをお持ちの方も多いかと思います。実際、平成25年〜平成30年の保険の加入経路で最も多いのは「生命保険会社の営業職員」で全体の53.7%、実に保険加入者の半分以上が営業マンを通して契約していることが分かります。

http://www.jili.or.jp/press/2018/pdf/h30_zenkoku.pdf

(生命保険文化センター 平姓30年度生命保険に関する全国実態調査より)

次いで多いのは「保険代理店の窓口や営業職員」、そして「通信販売」となっており、どちらも年々パーセンテージが上がっています。確かに、街では気軽に入ることができる保険ショップを見かけることも増えましたし、インターネットやアプリを通じて加入することもできるようになり、保険の入り口の選択肢はどんどん広がっています。

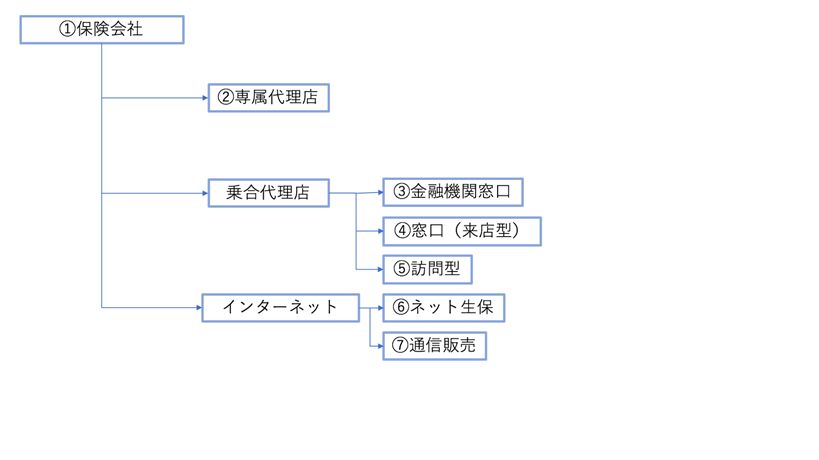

保険の申し込みには、主に以下のようなルートがあります。

①保険会社による直接販売

②保険会社専属の代理店

③金融機関窓口

④乗合代理店(窓口型)

⑤乗合代理店(訪問型)

⑦ネット生保

⑧通信販売

いろいろな保険商品を実際に作っているのが、①の保険会社です。いわばメーカーです。保険を作っているだけでなく販売もしていますので、保険会社から直接購入することもできます。これを直接販売と言います。

一方、保険会社と契約を結んで、委託されてその会社の代わりに保険商品を販売する法人や個人のことを「保険代理店」と言います。②〜⑦の販売ルートがこれに当たります。ちなみに、私が立ち上げた株式会社プラスは⑤の乗合代理店です。

このように保険商品は、保険会社から直接購入することもできれば代理店を通して購入することもできます。たくさんある選択肢、それぞれのメリット、デメリットを見てみましょう。

①保険会社による直接販売/②専属代理店

①の保険会社による直接販売の場合は、営業マンが来て保険プランの提案・販売・手続きをしてくれます。いわゆる一昔前の「生保レディ」などは、この直接販売の営業マンに当たります。

②の専属代理店とは、特定の保険会社の商品のみを取り扱う代理店のことを指します。代理店が契約を結んでいるメーカーの商品を専属で取り扱い、営業マンが保険プランの提案・販売・手続きを行ってくれます。

<メリット>

①と②は、どちらもメーカー直属の販売体制であるため、自社の商品に関してかなりの知識を持っています。(持っていなければいけません…)商品の概要だけでなく、状況に応じての契約変更や商品ごとの税務など、細かい内容まで熟知しています。そのまま契約となりますと、その営業マンが担当となりますので、いろいろと相談に乗ってもらうこともできます。加入後のメンテナンスや保険金の請求など、細かくアフターフォローをしてもらうことができて安心と言えます。

また、保険メーカーを一社にまとめておくと、何かが起きた時に連絡先が一元化され手続きが楽だというメリットもあります。有事の際に担当に連絡をすれば、全ての手続きを済ませてくれます。自宅や会社など、指定した場所に都合の良い時間帯に来てもらえることも大きなメリットです。

<デメリット>

①の直接販売も②の専属代理店も、当然ですが自社商品しか取り扱うことができません。選択肢が少なく、他社商品と比較したい時もアドバイスをもらうことはできません。

また、正確な商品提案をしてもらえるかは営業マンのスキルによってかなり変わってきます。さらに、営業マンもサラリーマンですので、離職や転職で担当が替わる可能性もあります。

母体の保険会社が大きければ大きいほど、そのネームバリューも手伝ってたくさんの契約を持っているものです。その分、営業マンやコンサルティング担当の人材のスキルも高いと言えますが、同時に一人の営業担当が抱える業務が多くなり、メリットで挙げたアフターフォローまで手が回らなくなってしまいがちなのが現実です。

プラスはここが違う!その1

たびたび触れてきましたが、私はこのような保険業界の現実を何とか変えたいと思い、乗合代理店である株式会社プラスを立ち上げました。

専属代理店ではないため複数メーカーの商品を取り扱うことができるのはもちろん、われわれのメイン業務はお客さまのアフターケアー。お客さまの新規契約を取ってその後はなおざりにしてしまう、そんな保険業界に風穴を空けたいと思っています。

| 保険会社による直接販売/専属代理店はこんな人にオススメ!

加入したい生命保険会社が決まっており、加入後の面倒を見てくれることを望む方。 |

③金融機関窓口

金融緩和により、保険商品の銀行窓口での販売が解禁されて10年以上経ちました。今では銀行で「保険相談受付中」などのポスターを見るのも当たり前の風景となっています。身近な存在である銀行の窓口で保険に加入すると、一体どのようなメリットがあるのでしょうか?

<メリット>

①の直接販売や②の専属代理店と違い、銀行の窓口ではさまざまな会社の保険商品を担当の銀行員と相談しながら選ぶことができます。また、生命保険以外の金融商品(投資信託やNISA、iDeCoなど)とも合わせて比較ができ、人生の資産形成を包括的に考えることができるというメリットがあります。

<デメリット>

生命保険とそれ以外の金融商品を比較できるというメリットは、同時にデメリットにもなり得ます。勧められる保険が資産運用としての商品に偏ってしまう可能性があるのです。銀行の窓口の担当は、あくまで銀行の職員。保険募集資格はあるものの保険の専門家ではないため、万が一の備えとしての保険商品よりも、将来のマネープランとしての機能が強い保険商品の知識の方が深くなりがちです。また、さまざまな会社の保険商品を取り扱えるとはいえ、イチオシの商品がどうしてもトップダウンで決まってしまう傾向もあります。(この商品を提案しましょう。という一種のローラー作戦)

プラスはここが違う!その2

株式会社プラスは、金融の専門家ではありますが、銀行と違ってその他金融商品の販売はできません。しかし、お客さまと話し合う中で、保険商品よりも確定拠出年金などの金融商品で将来の資産を築いた方が良いと判断した場合には、きちんとベストな方をオススメします。お客さまの資産を守ることが、将来的に弊社を守ることにも直結すると考えているからです。

| 金融機関窓口での保険加入はこんな人にオススメ!

金融資産の一本化をしたい方や、万が一の備えより、将来のお金に備えたい方。 |

④乗合代理店(窓口)

乗合代理店とは、複数の保険会社と代理店契約を結んでいる保険代理店の総称です。業務形態にはいわゆる「保険ショップ」と呼ばれる店舗型のものと、営業マンが訪問する窓口を持たないタイプがあります。まずは窓口タイプの乗合代理店のメリットから見てみましょう。

<メリット>

一つの保険会社だけでなく、複数の会社の商品を比較検討できるのが大きなメリットです。10社以上の商品が取り扱われているショップもあり、一気に複数の会社の見積もりを取ることもできます。既に加入している保険内容の見直しもしてくれます。また、対面でじっくり相談ができますので、加入の際も安心です。

営業担当が固定化されないことが多いので、いわゆる「保険の営業担当」からの熱心すぎる営業を苦手とするようなタイプの方には、比較的気軽に利用できるメリットがあります。

また、駅ビルやショッピングセンターの中などといった利便性が高い場所に出店されていることが多く、無料相談を行う店舗もあるなど、何かのついでに相談に行くことができるのも魅力の一つです。

<デメリット>

メリットでも触れた通り、多くの店舗で担当を固定化していません。店に相談に行くたびに担当が替わると、相手によって知識や能力にもばらつきがあることが想定されます。また、固定の営業担当にいろいろと相談できないということは、加入後の細かいアフターフォローを受けることができないということにもなります。万が一のことがあった時には代表のオペレーターに連絡することになり、複数の保険メーカーに対して細かい手続きを自力でしなくてはならないというデメリットがあります。

さらに、一つの会社に偏らないようにとやってきたお客さまに対し、別の意味で偏った商品を勧めるケースもあります。加入希望者の要望に関わらず、販売手数料が高い保険商品を勧めてくる可能性があるのです。代理店が保険商品を販売すると、保険会社から代理店に手数料が支払われます。手数料は一律ではなく、保険会社によって、また保険商品によっても大きく変わります。そのため、手数料の高い保険商品が代理店にとってメリットが大きくなり、そちらを優先的に紹介する方向になってしまうのです。

この手数料のシステムもまた、保険業界の大きな闇と言えます。

後ほど詳細に触れますが、株式会社プラスでは、この手数料を全てお客さまに開示しています。他の保険代理店で手数料を開示しているところはほとんどありません。自分たちに有利な商品をお勧めしているわけではないことを明示することで、お客さまに安心して保険商品を選んでいただくことができます。

| 窓口タイプの乗合代理店での保険加入はこんな人にオススメ!

グイグイくる営業がちょっと苦手な方。どこの会社の保険に入れば良いのか特にしぼっていない、複数の商品を比較して決めたいという方。 |

⑤乗合代理店(訪問型)

保険会社の営業マンといえば、①の直接販売と②の専属代理店のように所定の会社の保険商品だけを取り扱うというイメージがありますが、実は複数の会社の保険を取り扱う営業マンもいます。これが、訪問型の乗合代理店の営業マンです。株式会社プラスもこれに該当します。早速メリットをみてみましょう。

<メリット>

複数の保険会社の商品を比較し、かつ細かい相談をしながら選ぶことができるのが最大のメリットと言えます。提案の幅が広いので、より自分に合った保険に出会える可能性が増えます。中には損害保険も併せて取り扱う会社もあり、保険の分野を超えた比較検討ができる場合もあります。

固定の担当が付くことで、加入後のメンテナンスや保険金の請求などのアフターフォローも任せることができて安心です。万が一のことが起きた際には、担当に連絡を入れれば、複数の保険会社に対する請求手続きなどをほとんど全てやってくれます。

<デメリット>

④の窓口型のデメリットと同じく、販売手数料が高い商品を中心に偏った商品を勧めるケースもあります。それを防ぐために、多少なりとも保険の知識を持って相談に臨む方が安全でしょう。また、複数社の商品に加入する場合、契約時には全ての詳細な注意事項の説明を受ける必要があるため時間を要することになります。