目次

個人向けサービスについて

弊社は法人に特化した保険商品のご提案をメインとさせていただいておりますが、個人の保険についてもお取り扱いをしております。

経営者であっても、一度会社を離れれば個人となります。むしろ、法人名義と個人名義をうまく使い分けて加入しておくことで、生命保険の効果を最大限に生かすことが可能となります。

個人の保障を最適化するために必要なこと

それはライフプランニングおよびファイナンシャルプランニングだと考えております。

誰一人として同じ人生を歩む人は存在しません。

家族構成、生活費、住宅費、教育費、趣味や将来やりたいことなど… 現在から将来にかけてイメージをしていただくことによってはじめて、今後必要なお金や万が一が起きた際に準備しておかなくてはならないお金がいくらなのかが明確になるのではないでしょうか。

一般的な数値や金額は、そのための一つの判断材料に過ぎません。

保険金額、保険期間、保険料、保険種類などの項目については、お話を伺い、現在の状況や将来へのイメージを共有させていただいた上でぴったりのご提案をさせていただきます。

ライフプランニングとは

このような年表を使用し、時系列に沿ってライフイベントを明確化していく作業をライフプランニングと呼びます。ライフイベントには住宅購入やお子様の進学、退職後の生活などを盛り込みます。

資金化する

ライフイベントをそれぞれ資金化します。住宅購入であれば一軒家なのかマンションなのか、ローンプランはどのようにするのかまでシミュレーションをします。またお子様の進学については公立なのか私立なのか、塾や遠方への大学進学による一人暮らしや留学など、様々な状況を想定していきます。

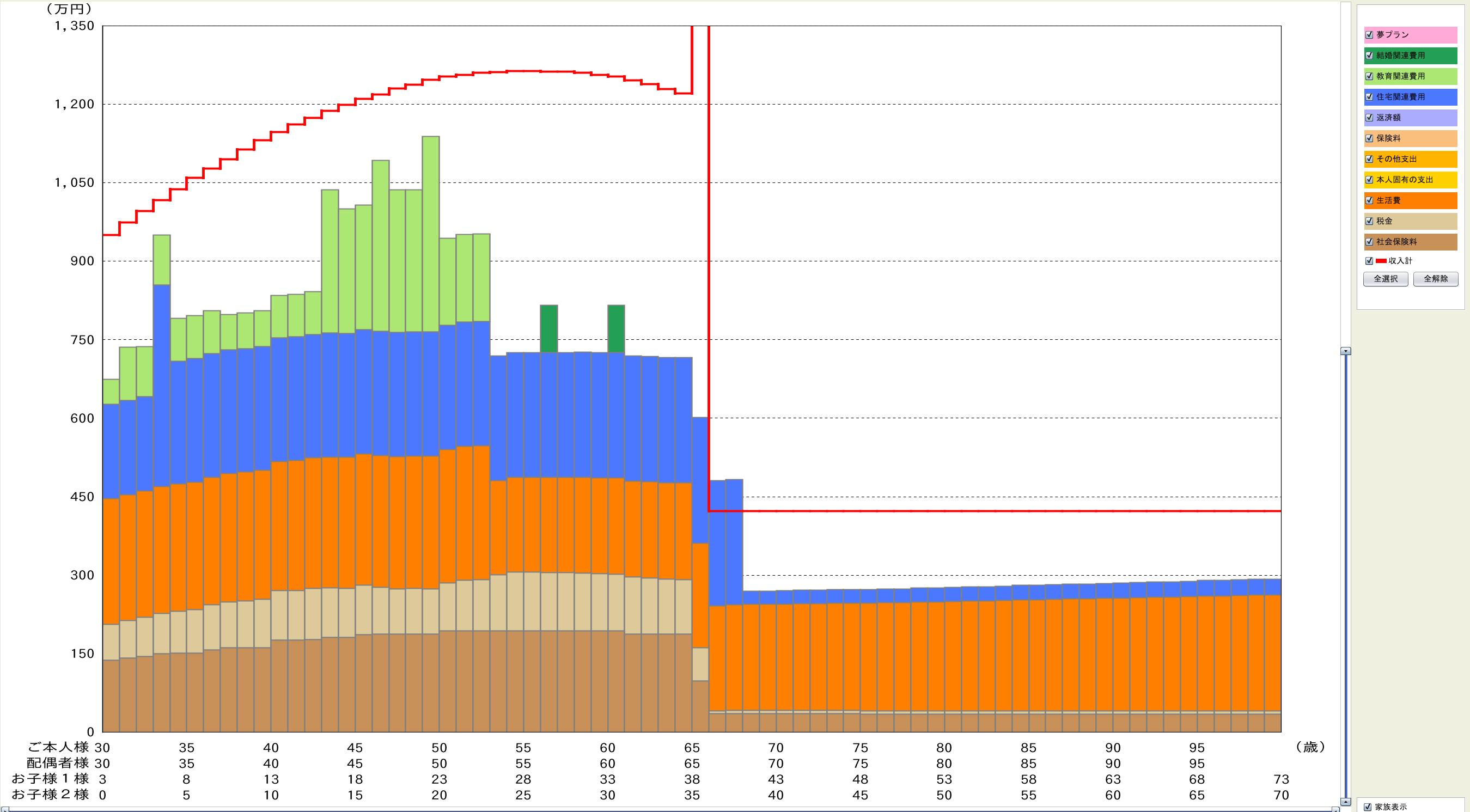

収支バランスを確認する

収入と支出のバランスを見える化し、人生の中でいつが支出のピークでその内訳は何かを明確にします。収入より支出が高ければ、何かしらの対策が必要になってきます。

退職後には老齢年金がいくら受け取れるかまで計算し、将来の資金計画も立てることができます。

※老齢年金の受取額や受取時期は現状の制度をもとにした計算ですので、今後変わることがあります。

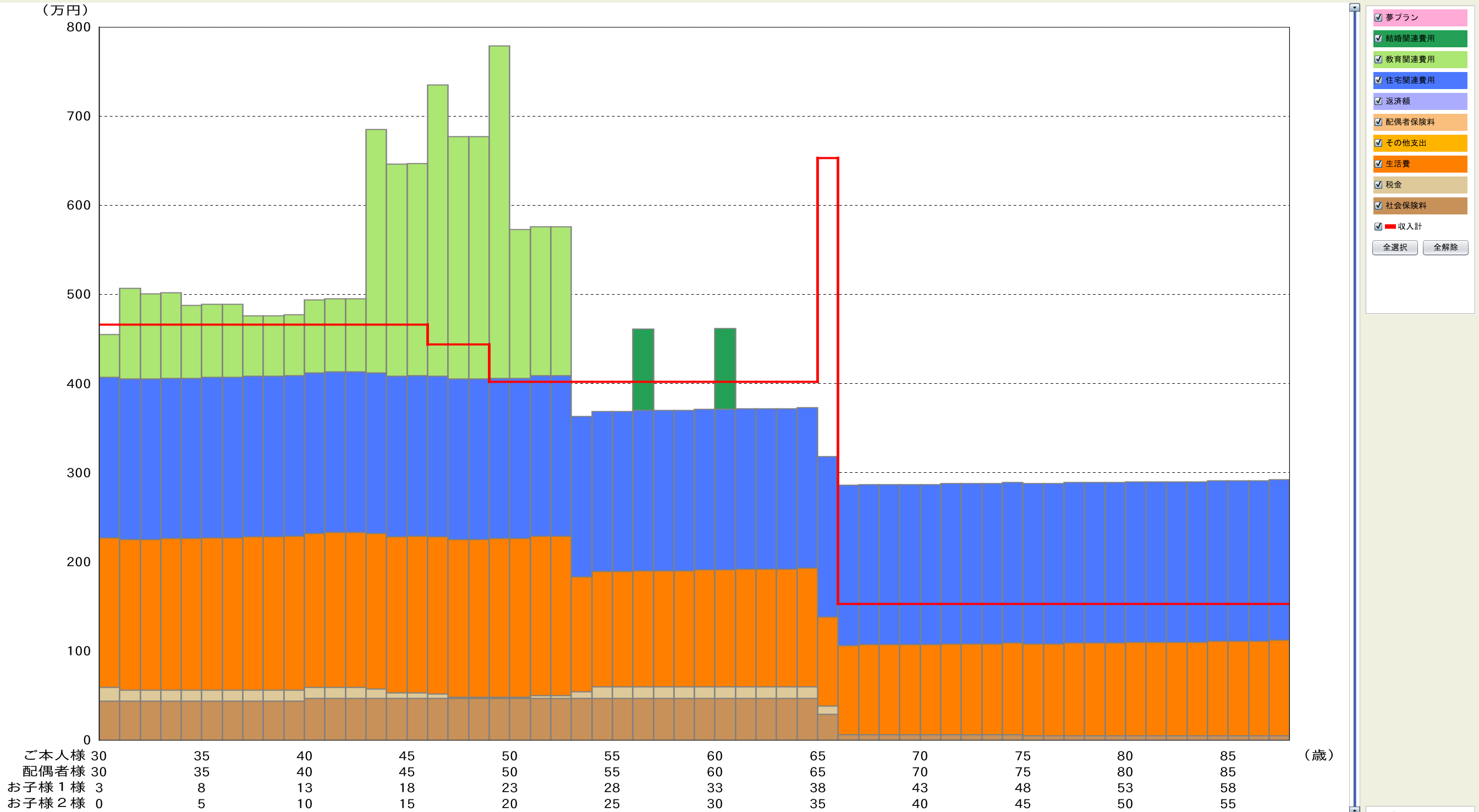

万が一の収支バランスを確認する

万が一の際にも遺族の人生は続きます。リスクを想定し、その際の収入と支出のバランスをご確認いただくことができます。収入には遺族年金や遺族の収入が加味されますが、支出の方が多い場合は何かしらの対策を考えることになります。

対策をどこまでなさるかは各々意見が分かれるところかと思いますが、将来のライフイベントを想定しライフプランニングをすることで、より有効で無駄のない準備が可能になるはずです。

簡単なシミュレーションから詳細までお気軽にご相談ください。